Ce site présente les travaux des députés de la précédente législature.

NosDéputés.fr reviendra d'ici quelques mois avec une nouvelle version pour les députés élus en 2024.

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 10 avril 2024 à 9h00

La réunion

La commission examine la proposition de loi visant à compléter les dispositions applicables au Haut Conseil de stabilité financière (M. Lionel Causse, rapporteur) (n° 2091).

")

Le Parlement s'est trop longtemps désintéressé des activités du Haut Conseil de stabilité financière (HCSF), créé en 2013 afin d'assurer la surveillance macroprudentielle du système financier. Malgré la technicité du sujet, je suis convaincu de l'importance, pour la représentation nationale, de débattre du fonctionnement et des missions de cette autorité, dont les récentes décisions en matière de fixation des conditions d'octroi de crédit ont fait l'objet de commentaires pour le moins contrastés.

D'abord sous la forme d'une recommandation, en 2019, puis d'une décision contraignante, en 2021, le HCSF a défini des principes visant à prévenir un endettement excessif des emprunteurs sur le territoire français : le taux d'endettement individuel ne doit pas dépasser 35 % des revenus et la durée du prêt ne peut excéder vingt-cinq ans. Une possibilité est laissée aux banques de déroger à ces normes, sous certaines conditions, pour 20 % de leur production de crédits immobiliers.

Ce niveau de contrainte sur les établissements bancaires, qui s'impose à leur appréciation du risque d'endettement excessif de l'emprunteur, est apparu à de nombreux observateurs comme une entrave trop stricte à l'octroi de crédits, alors que l'ensemble des acteurs auditionnés, dont la Banque de France, a reconnu la solidité du marché français du crédit immobilier, qui s'appuie sur des taux fixes bas, des marges bancaires limitées, et présente une très faible sinistralité.

Le dépôt de cette proposition de loi a ainsi été motivé par plusieurs constats. Tout d'abord, la production de crédits immobiliers a presque été divisée par deux entre 2021, avant l'entrée en vigueur des normes du HCSF, et 2023, où seulement 780 000 crédits immobiliers ont été accordés. Cette diminution de volume est également visible en montant : 7,6 milliards d'euros de crédits à l'habitat, hors renégociations, ont été produits en janvier 2024, chiffre le plus bas depuis 2014.

L'emprunteur, enfin, doit réaliser un effort de plus en plus important : le niveau de l'apport personnel moyen était, au quatrième trimestre 2022, supérieur de 43,5 % à son niveau du quatrième trimestre 2019.

Le marché du crédit immobilier est donc aujourd'hui loin d'être en surchauffe : si l'effet mécanique de la hausse des taux ainsi que l'attentisme des ménages, dans une situation où les prix demeurent élevés, expliquent la majeure partie de la baisse de l'octroi de crédits immobiliers, les normes du HCSF concourent également à freiner l'accession à la propriété. Si la hausse des taux conduit à un crédit plus cher, il faut veiller à ce qu'il n'en devienne pas pour autant inaccessible à l'heure où nous connaissons une crise du logement d'une ampleur inquiétante.

Il est nécessaire d'être parfaitement clair sur les objectifs de cette proposition de loi. Ce texte n'a pas pour ambition de remettre en cause l'indépendance du HCSF, indispensable au bon exercice de ses missions, ni de porter atteinte à sa compétence en matière de surveillance du système financier, afin de prévenir le retour de crises. Il est essentiel de conserver les leçons tirées de la crise financière de 2008 en matière de régulation du secteur bancaire.

Mme Karine Berger, rapporteure à l'Assemblée nationale du projet de loi de séparation et de régulation des activités bancaires qui a institué en 2013 le HCSF, écrivait dans son rapport, pour la première lecture du texte, que le pouvoir conféré au HCSF en matière de fixation des conditions d'octroi de crédit « aurait vocation à être utilisé avec parcimonie » et qu'il était écarté qu'il puisse « mener une politique globale d'encadrement du crédit ». Il me semble intéressant que le Parlement puisse débattre de l'effectivité de ces intentions du législateur, alors que, depuis 2013, il ne s'est prononcé qu'à une seule reprise sur l'organisation et les missions du HCSF – par le vote d'ordonnances en 2017.

J'ai écouté avec intérêt, notamment dans le cadre du cycle d'auditions menées en amont de ce débat en commission, les arguments s'opposant à la rédaction du texte, en particulier à son article 2. C'est pourquoi j'ai déposé plusieurs amendements qui tendent à revenir sur la permission accordée aux banques de déroger aux normes d'octroi de crédit, afin de trouver un compromis acceptable pour améliorer les décisions prises par le HCSF tout en levant les craintes exprimées.

L'article 1er vise à compléter la composition du HCSF afin d'y faire entrer un député et un sénateur, désignés par la présidente ou le président de leurs chambres respectives.

Le HCSF doit rester un organe technique ; mais, alors que ses décisions ont des conséquences sur l'accès au crédit immobilier de millions de Français, il ne doit pas être un organe technocratique. La présence de parlementaires permettrait de stimuler le débat public autour des évolutions envisagées et de renforcer la légitimité démocratique des mesures prises. L'indépendance du HCSF vis-à-vis du pouvoir politique n'en serait nullement réduite : ses membres parlementaires ne sauraient influencer à eux seuls le sens des décisions. Je rappelle, par ailleurs, que le vrai pouvoir au sein de l'autorité réside dans la faculté de proposer des mesures contraignantes, laquelle appartient au seul gouverneur de la Banque de France.

Je soutiendrai la proposition de soumettre les parlementaires désignés pour siéger au HCSF aux mêmes obligations déontologiques que celles auxquelles les personnalités qualifiées sont soumises, afin d'assurer une indépendance totale de ses membres et de préserver la neutralité nécessaire à la qualité des décisions.

Afin de renforcer le contrôle parlementaire sur le HCSF, je souhaiterais également que les personnalités qualifiées soient désignées pour siéger après une audition devant les commissions chargées des finances de l'Assemblée nationale et du Sénat.

L'article 2 avançait une évolution majeure, puisqu'il offrait la possibilité aux établissements bancaires de déroger aux normes du HCSF en matière de conditions d'octroi de crédit. Je proposerai plusieurs amendements réécrivant entièrement cet article, leur dénominateur commun étant que c'est au HCSF, et non aux établissements de crédit, qu'il reviendra de fixer, sur proposition du gouverneur de la Banque de France, les conditions auxquelles les établissements bancaires seront autorisés à déroger à ses normes, au regard des variations de l'offre et de la demande de crédit.

Je proposerai également que le HCSF révise tous les trois mois ses décisions en matière de détermination des conditions d'octroi de crédit, après consultation du comité consultatif du secteur financier, afin de favoriser l'adaptation de ses normes à l'évolution de la conjoncture. Je suggère en outre, à travers un autre amendement, que les propositions du gouverneur de la Banque de France et les décisions du HCSF en la matière soient systématiquement rendues publiques.

Enfin, de l'aveu même des personnes auditionnées, le HCSF pourrait améliorer la transparence de sa prise de décision. Je proposerai ainsi qu'il puisse rendre des comptes de façon régulière devant la représentation nationale, sous la forme d'une audition annuelle devant les commissions des finances de l'Assemblée nationale et du Sénat.

J'espère que nous pourrons avoir un débat de qualité sur cette instance de régulation, encore trop méconnue et pourtant essentielle à la vie économique de notre pays.

")

Cette proposition de loi vise à répondre à la crise du logement, en autorisant à passer outre les limites des 35 % de taux d'effort et des vingt-cinq ans de durée de l'emprunt. Quand on est bien informé du problème, le premier réflexe pourrait être de se dire que c'est bien là la solution : puisque les gens ne peuvent plus emprunter, facilitons l'accès au crédit en rehaussant la limite du taux d'effort. Mais je ne le crois pas.

Tout d'abord, comme le gouverneur de la Banque de France me l'a indiqué, les banques ont déjà la possibilité de déroger à ces limites, à hauteur de 20 % de leurs dossiers tous les trois mois. Mais elles font très peu usage de cette faculté.

Il me semble, ensuite, que l'on prend le problème à l'envers : le problème du logement, c'est qu'il est trop cher. La question n'est pas de savoir s'il faut permettre aux gens de se surendetter, avec le risque inflationniste que cela suppose. Le prix du logement est trop élevé, c'est sur lui que nous devons agir, et je ne crois pas que cette proposition de loi le permette. Il faut construire plus de logements et intervenir pour que l'on en revienne à des prix plus raisonnables.

Voilà pour une réflexion générale sur les raisons qui vous ont conduit à proposer ce texte ; mais il aura pour effet particulier l'affaiblissement d'une instance qui joue un rôle essentiel. Créée en 2013 à la suite les leçons tirées de la crise des subprimes de 2008-2011, elle est chargée de la surveillance de la stabilité financière du système et tâche de soumettre à des contraintes des marchés dérégulés, avec les conséquences que l'on sait. Autoriser les banques à s'écarter des décisions du HCSF, c'est prendre le risque d'aggraver la situation et de revenir à un état de choses antérieur à sa création.

Je suivrai attentivement le débat sur le texte et ses amendements, mais je ne crois pas que la logique globale de ce que vous proposez aille dans le bon sens.

Nous en venons aux interventions des orateurs des groupes.

")

Je sais que M. Causse, président du Conseil national de l'habitat, est concerné au premier chef par le sujet du logement et de la crise immobilière, et qu'il y travaille beaucoup. Nous accueillons favorablement le texte qu'il nous présente afin de compléter les dispositions applicables au HCSF, une grande partie de la crise immobilière étant en effet liée aux difficultés d'accès à l'emprunt. Les taux d'intérêt sont passés d'un niveau historiquement bas de 1 % en 2021 à 4 % aujourd'hui. Cette hausse, alors que le HCSF fixe les conditions d'octroi de crédits, en a fait chuter la production de 40 % entre décembre 2022 et novembre 2023. Dans un tel contexte, nous devons donner aux banques plus de flexibilité. Bien entendu, monsieur le président, quand une banque accorde un crédit, elle le fait en tenant compte des risques auxquels elle est elle-même exposée. Cela ne se fait pas à l'aveugle, sans contrainte et sans règle. Cette proposition de loi ne résoudra pas la crise immobilière, ni même tous les problèmes relatifs à l'octroi de crédits immobiliers, mais elle y contribuera.

Nous sommes évidemment favorables à l'article 1er, qui permet à la représentation nationale d'être présente dans la gouvernance du HCSF. L'article 2, lui, permet aux établissements de crédit de passer d'une notion de taux d'emprunt à une notion de reste à vivre, ce qui nous paraît essentiel.

Pour ces raisons, le groupe Renaissance votera en faveur de cette proposition de loi.

")

Il faut parfois attacher sa ceinture face à une telle bureaucratie et à un tel étouffement de la démocratie. On a créé un machin inutile, à la dérive, qui s'est octroyé indûment un pouvoir exorbitant ; et l'on se demande maintenant comment le Parlement pourrait récupérer – mais pas trop – un peu de ce pouvoir que l'on a donné à des gens qui ne devraient pas en avoir, parce qu'ils ont peut-être foutu encore plus de bordel, passez-moi l'expression, dans un marché immobilier déjà compliqué depuis trente ans. Les choses simples sont parfois les plus saines : il faut supprimer ce machin qui ne sert à rien. Il faut que notre Parlement reprenne ses responsabilités et que le Gouvernement cesse de se cacher derrière de prétendues expertises pour ne pas prendre les siennes.

Il existe une instance qui doit contrôler les banques, les règles de financement, les règles d'endettement et d'octroi des crédits : c'est l'Assemblée nationale – et peut-être même la commission des finances. J'invite donc mes collègues à reprendre leur pouvoir, à supprimer ce machin socialiste à la dérive et à faire le ménage dans toutes ces instances qui volent le pouvoir du Parlement.

")

Cette proposition de loi vise à limiter deux prétendues insuffisances du HCSF. Vous semblez d'abord considérer que son autonomie et son indépendance sont un problème, puisque vous tenez à lui ajouter deux parlementaires désignés par les présidents de chaque chambre. En oubliant ensuite le dangereux précédent de la crise des subprimes de 2008, vous donnez aux banques la possibilité de contourner la limite des 35 % de taux d'effort dans l'octroi de crédits immobiliers. Vous laissez toute liberté aux banques de prêter, aggravant le risque pour les ménages et les institutions financières elles-mêmes.

Mais je crois que cette proposition de loi ne porte pas réellement sur le HCSF. Si ce dernier a pour mission de fixer des normes garantissant la qualité du crédit, il n'a pas celle de régler la crise du marché de l'immobilier. Vous cherchez à lui faire jouer ce rôle en attribuant la crise à sa règle des 35 %. Mais il existe d'autres moyens de régler la crise du marché immobilier, comme la facilitation de la construction de logements sociaux, alors qu'il manque chaque année, selon l'Union sociale pour l'habitat, 518 000 nouveaux logements. C'est surtout de l'accès au logement dont il faut s'occuper : vous auriez pu voter avec nous, l'année dernière, l'encadrement de la baisse des prix et des loyers.

Mais, surtout, en faisant rentrer au HCSF des parlementaires nommés par les présidents de chaque chambre, vous cherchez à renverser l'équilibre des forces, au détriment de l'expertise et en faveur du politique – donc du ministre de l'économie, M. Bruno Le Maire. Trois membres du HCSF sont déjà nommés par les présidents des chambres et le ministre de l'économie.

Votre proposition de loi tente grossièrement de relancer le marché de l'immobilier en contournant les règles protégeant les ménages emprunteurs. En l'état, nous ne la voterons pas.

")

Rappelons-nous que le HCSF a été créé en 2013 en réponse à une crise du surendettement qui nous a un peu épargnés, mais que les États-Unis ont connue. Toutefois cet outil, destiné à lutter contre l'endettement excessif, ne répond plus à la demande. Il a été modifié une première fois afin d'assouplir le taux d'usure, mais cela ne suffit pas : les banques font toujours preuve de frilosité dans l'usage de cette possibilité qui leur est donnée.

La première mesure proposée par le texte, consistant à faire rentrer au HCSF un député et un sénateur, permettra au Parlement d'avoir un droit de regard sur les décisions qui y sont prises : j'y suis plutôt favorable.

J'en viens à la deuxième mesure du texte. Les prêts bancaires s'effondrent ; les particuliers n'ont plus accès au crédit immobilier. Les prix sont peut-être en effet trop élevés, mais on ne va pas légiférer pour descendre le prix de l'immobilier, issu d'une transaction entre parties privées. Il ne faut pas pénaliser les ménages et, par ricochet, le secteur du bâtiment et des travaux publics – si vous êtes allé aux assemblées générales des bâtiments et travaux publics vous aurez constaté l'effondrement des travaux – ainsi que les départements : le président des départements de France, que nous avons auditionné la semaine dernière, nous disait que les DMTO – droits de mutation à titre onéreux – ne rentrent plus. Il faut trouver une solution pour assouplir toutes ces règles ; aussi le groupe Les Républicains votera-t-il ce texte.

")

Depuis maintenant un an et demi la production de nouveaux crédits s'est effondrée, alimentant la grave crise du logement que nous connaissons. Sous l'effet de la politique de resserrement monétaire de la Banque centrale européenne (BCE) destinée à lutter contre l'inflation, les taux d'intérêt ont grimpé et les Français sont devenus attentistes face à cet amoindrissement de leur capacité d'emprunt. Afin de maintenir des conditions favorables à l'emprunt, même en période de taux élevés, ce texte propose en son article 2 d'assouplir les normes d'octroi de crédit immobilier imposées par le HCSF. Les banques auront ainsi la possibilité de déroger à la règle du taux d'effort maximal de 35 % en l'absence de risque d'endettement excessif.

Nous sommes très réservés sur cette mesure. Les normes du HCSF, aussi strictes soient-elles, sont adaptées à notre modèle d'émission de crédits qui repose sur des taux fixes ; elles en garantissent surtout la stabilité et, par extension, la stabilité de notre système financier. Les banques, par ailleurs, bénéficient déjà d'une flexibilité conséquente pour les primo-accédants et les acquéreurs de résidence principale, sans l'utiliser pleinement.

Les dispositions de l'article 1er nous semblent cependant aller dans le bon sens. L'élargissement de la composition du HCSF à un député et à un sénateur reflète une volonté légitime de réinscrire ses décisions dans le débat public et de diminuer la nature discrétionnaire de ses pouvoirs. C'est dans un même esprit que nous accueillons favorablement l'amendement de réécriture de l'article 2 proposé par le rapporteur, qui permettra de rendre plus transparentes les décisions prises par le HCSF et de mieux comprendre ses travaux. S'il venait à être adopté, le groupe Démocrate soutiendra ce texte.

")

La question du logement est centrale. Le secteur est en proie à des difficultés importantes, sous l'effet de la hausse des taux, de la baisse du nombre de constructions et de fortes tensions sur le marché immobilier. Pour en améliorer la fluidité, il faut examiner avec attention les règles macroprudentielles en matière d'octroi du crédit immobilier.

Dans la rédaction actuelle de son article 2, la proposition de loi permet aux établissements bancaires de déroger à la règle du taux d'effort maximal de 35 %, sous réserve qu'ils parviennent à démontrer que le concours proposé ne présente pas de risque d'endettement excessif. Il pourrait cependant s'avérer dangereux de ne pas encadrer cette dérogation qui pourrait ouvrir la voie à des situations de surendettement, même si, dans les cas où le reste à vivre est suffisamment important, il semble en effet peu pertinent de limiter ce taux à 35 %. Laisser une marge de manœuvre aux banques peut donc s'avérer opportun en fonction des situations.

Un amendement du rapporteur invite ainsi le HCSF à se prononcer plus régulièrement sur le sujet et à motiver ses avis. Il permet une analyse plus spécifique de chaque situation et des éventuelles dérogations.

Le groupe Horizons et apparentés votera en faveur de cette proposition de loi.

")

Après l'usage compulsif du 49.3, voici venir l'usage abusif de propositions de loi écrites par Bercy, qui nous privent de l'avis du Conseil d'État et de l'étude d'impact. Avec l'acquiescement de ceux-là mêmes qui devraient s'y opposer, le Gouvernement met consciencieusement en œuvre l'affaissement du pouvoir législatif. Cette proposition de loi vise à apporter des réponses au pouvoir discrétionnaire du HCSF, pouvoir qui a pour effet de soustraire au débat public les évolutions qu'il décide, en matière notamment de crédit immobilier, et alors même que cette question concerne plusieurs millions de nos concitoyens.

Le Comité européen du risque systémique (CERS) précise que l'autorité macroprudentielle doit bénéficier d'une « indépendance opérationnelle vis-à-vis des organes politiques et de l'industrie financière ». Cette préconisation n'est pas tout à fait respectée, puisque le ministre de l'économie et des finances, autrement dit une autorité politique, est membre de droit du HCSF et le préside.

L'article 2 permettrait aux sociétés de crédit et aux sociétés de financement de s'écarter des conditions d'octroi du crédit déterminées par le HCSF, si elles parviennent à démontrer que la personne ou les personnes sollicitant un crédit ne présentent pas de risque d'endettement excessif.

Cette proposition, qui nous semble inaboutie, remet en cause les règles prudentielles du HCSF, sans préciser comment le prêteur devra apporter la démonstration d'une absence de risque d'endettement excessif pour l'emprunteur.

Notre groupe votera en fonction des amendements qui seront adoptés.

")

Je m'interroge sur l'objectif que poursuit cette proposition de loi. Depuis plusieurs mois, le ministre de l'économie, de concert avec les courtiers bancaires, cherche à assouplir davantage les conditions d'octroi de crédits, notamment de crédits immobiliers. C'est la politique de hausse des taux d'intérêt menée par la BCE qui est responsable de l'effondrement du crédit immobilier : ils sont passés de 0 % en juin 2022 à 4 %. En plus de son inefficacité dans la lutte contre l'inflation, cette politique s'est avérée destructrice pour l'investissement. Elle a conduit à une augmentation des taux d'intérêt du crédit immobilier, alourdissant le coût de l'emprunt et provoquant mécaniquement un rationnement du crédit. Politique déplorable économiquement, elle l'est aussi pour de nombreux Français qui voient s'envoler d'un coup le projet d'une vie.

Nous ne pouvons cependant pas nous asseoir sur les règles qui garantissent la stabilité financière et limitent les risques de surendettement. C'est ce que le HCSF, lorsqu'il avait refusé de revoir la limite de la capacité d'endettement, avait répondu à Bruno Le Maire.

Le dispositif envisagé à l'article 1er est justifié par un simple parallélisme avec des institutions semblables ; mais n'y a-t-il pas, là aussi, une volonté de reprise en main ?

Nous nous opposons à l'article 2 : j'en dirai un mot lors de la discussion de l'amendement de suppression.

")

Nous sommes assez réservés vis-à-vis de cette proposition de loi. En tant que parlementaires, nous pouvons être favorables à ce que des parlementaires siègent dans le plus grand nombre d'instances ; mais nous considérons que l'article 1er fait courir un risque d'ingérence politique dans une instance essentiellement technique, et que nous avons créée justement pour qu'elle soit préservée de toute influence politique.

L'article 2, dans sa rédaction actuelle, nous inquiète vivement – même si je crois savoir que vous avez déposé un amendement qui nous convient davantage. Il ferait courir le risque de nouveaux subprimes, par la réduction de ce ratio maximal d'endettement qui a fait la solidité du système français, et nous a préservés de la grave crise immobilière que de nombreux pays, et pas seulement les États-Unis, ont connue. D'autres moyens existent pour faciliter le crédit, notamment celui que nous avons proposé dans notre plan de rebond : abattre de deux points les intérêts pour les 100 000 premiers euros empruntés dans le cadre de l'achat d'un logement neuf par un primo-accédant. Cela représente un gain moyen de 100 euros par mois pour un emprunt sur vingt ans. Cette mesure, que nous proposons depuis de nombreuses années, coûterait environ 1,9 milliard d'euros, mais elle accélérerait considérablement la construction de logements et permettrait à de nombreuses familles d'accéder au crédit.

Nous faisons donc valoir nos réserves et sommes ouverts à la discussion avec le rapporteur.

")

Le rôle macroprudentiel du HCSF est particulièrement important dans la situation actuelle. Toutefois, bien que son mandat soit clair et que ses membres soient reconnus, les décisions qu'il a prises depuis la crise sanitaire, notamment en matière de taux d'effort, ont entraîné une rupture de confiance avec les professionnels.

Nous soutenons l'article 1er, qui permettra à deux parlementaires de rejoindre le HCSF, même si l'on peut s'interroger sur cet empilement d'organismes qui contrôlent la vie financière du pays. Nous étions assez réservés à propos de l'article 2, qui aurait marginalement décrédibilisé le HCSF et qui, surtout, instaurait une dérogation permanente au taux d'effort alors que la crise – nous l'espérons tous – ne devrait être que temporaire. De plus, la flexibilité que permet déjà le HCSF n'est pas pleinement utilisée par les banques. Nous prenons bonne note de la nouvelle rédaction proposée par le rapporteur, qui précise le mandat du HCSF, sans pour autant créer une dérogation systématique. Nous soutiendrons cette réécriture et, si elle est adoptée, le texte dans son ensemble.

Ce texte, tout d'abord, n'a bien entendu pas vocation à résoudre la crise du logement. Mais cette crise, depuis 2023, a conduit presque tout le monde à s'intéresser au HCSF, institution jusqu'alors très mal connue : il est apparu important que l'on puisse connaître ses décisions et leurs raisons. C'est la perspective de l'article 1er, qui ouvre la gouvernance du HCSF à plus de transparence en y faisant entrer des parlementaires.

Il ne s'agit pas du tout de supprimer cette institution, ce qu'aucune des personnes que nous avons auditionnées ne demande, mais de l'améliorer afin qu'elle soit au rendez-vous de l'économie de notre pays, et ne considère plus uniquement le système macroprudentiel. C'est la raison d'être de l'article 2, qui maintient les normes et les prérogatives du HCSF, mais en lui demandant de prendre en compte également la croissance, l'économie, la vie quotidienne des Françaises et des Français. Même s'il existe des risques relatifs au crédit immobilier, je tiens à rappeler que 76 % des Français en situation de surendettement sont des locataires – 88 % si on y ajoute les personnes logées à titre gracieux. Le paradoxe est qu'on ferme les yeux si un locataire met plus de 50 % de ses revenus dans son loyer, mais qu'on refuse qu'il en mette 40 % dans un crédit immobilier.

C'est toute la pertinence de la notion de reste à vivre que je veux introduire : le banquier ou le courtier aura ainsi la liberté de procéder à une analyse complète, et estimer que l'emprunteur, en devenant propriétaire, et même si son taux d'effort excède un peu les critères du HCSF, pourra améliorer son pouvoir d'achat. On évitera ainsi l'appauvrissement d'un locataire – les études montrent que la part la plus importante de la paupérisation vient en effet des locataires du secteur privé.

Article 1er

Amendement de suppression CF22 de M. Philippe Brun

Il s'agit d'un amendement d'appel, et nous serons à l'écoute de la réponse du rapporteur. Nous estimons en effet que cet article fait courir un risque d'ingérence politique dans les décisions d'une autorité chargée de la fixation de ratios macroprudentiels, quand la sagesse commanderait qu'elle en soit préservée. S'il existe une forte demande des ménages quant à la possibilité d'emprunter davantage afin d'accéder à la propriété, elle ne doit pas nous conduire à ne plus les protéger contre le surendettement. Il sera peut-être possible de trouver une rédaction rendant seulement consultatif l'avis des parlementaires siégeant au HCSF.

Avis défavorable. Il est important que le Parlement soit représenté au sein du HCSF – dès lors que l'indépendance des membres ainsi désignés est assurée – pour apporter son analyse et contribuer à la transparence de la gouvernance de l'organe. Je souhaite que l'article soit maintenu afin que nous puissions continuer de l'enrichir ensemble.

L'amendement est retiré.

Amendement CF8 de M. Sébastien Rome

")

Le 30 mars, dans un entretien au Parisien, Frédéric Figer, directeur de la clientèle des particuliers du réseau SG – Société générale –, disait qu'il n'y avait plus de problème avec le HCSF car les critères d'endettement pour l'achat immobilier ont déjà été assouplis. On ne peut donc pas justifier la proposition de loi par les besoins du marché immobilier. Ce qui bloque, ce sont le fait que les ménages attendent la baisse des taux et le climat anxiogène que le Gouvernement entretient en réduisant massivement le budget.

Le HCSF, reconnu par les acteurs européens et internationaux, garantit à la France des taux d'emprunt plus bas que la moyenne. Monsieur le rapporteur, vous avez auditionné la Banque de France. Quel était son point de vue sur le texte ?

L'instance n'est pas purement technique puisqu'elle est présidée par le ministre de l'économie. Il s'agit par cet amendement de préserver sa neutralité en y intégrant non pas deux parlementaires, mais quatre, désignés par les oppositions et par la majorité.

La Banque de France, que nous avons auditionnée, est contre la proposition de loi. Mais nous avons aussi entendu beaucoup d'autres acteurs, dont la Fédération bancaire française, selon laquelle il serait notamment souhaitable de pouvoir suspendre, sinon exclure, l'application de ces règles à l'investissement locatif et d'assouplir l'usage de la marge de flexibilité accordée aux banques, dont les sous-critères sont complexes à gérer. Quant à l'Association nationale des conseils financiers, elle insiste sur la prise en compte du reste à vivre. Bref, nous répondons à la demande de nombreux acteurs qui souhaitent que nous puissions avancer sur le sujet.

Avis défavorable à l'amendement : un député et un sénateur, c'est le meilleur équilibre pour préserver l'indépendance de l'instance.

L'amendement m'étonne. Je crois que son auteur voulait soutenir l'amendement précédent de suppression de l'article 1er. Il y a un problème de cohérence.

Au sein du HCSF, un député et un sénateur, c'est en effet le bon équilibre.

Nous voterons contre l'amendement.

Il faut se garder des a priori, ma chère collègue : M. Rome était contre l'amendement précédent, comme je l'aurais été moi-même. En effet, je suis très dubitatif vis-à-vis des instances financières indépendantes du pouvoir politique, par exemple la Banque centrale européenne. Je ne suis pas loin de penser, comme M. Tanguy, que plus l'Assemblée nationale peut décider, s'agissant de questions qui ne sont pas techniques mais éminemment politiques, mieux c'est. Je ne comprends pas très bien l'opposition à l'amendement : augmenter le nombre de parlementaires siégeant au HCSF a pour but d'améliorer la représentation de la diversité des opinions. C'est un principe de précaution. J'y suis d'autant plus sensible que l'un des parlementaires serait nommé par les présidents des commissions des finances.

")

Je soutiens l'amendement. Le HCSF est présidé par le ministre de l'économie : le Gouvernement y est déjà représenté. Il serait de bon sens que, si des parlementaires y siègent, il y ait parmi eux au moins un député et un sénateur de l'opposition, sans quoi il n'y aura plus de pluralité, donc plus d'équilibre.

Nous voterons pour l'amendement.

La majorité et l'opposition ont des avis divergents sur les ratios d'endettement. Les experts sont très défavorables à ce que souhaite le Gouvernement. Lisez la réponse de François Villeroy de Galhau à Bruno Le Maire qui lui demandait d'assouplir ces ratios !

Si l'on souhaite politiser le HCSF – et nous ne refusons pas la politique puisque nous sommes des responsables politiques –, autant y assurer le pluralisme.

Nous voterons nous aussi pour l'amendement. Nous en avons déposé qui vont dans le même sens. Il s'agit aussi pour nous de respecter la parité entre hommes et femmes.

")

La question posée est intéressante. S'il y a parmi les membres un seul député et un seul sénateur, on peut supposer qu'ils feront partie de la majorité de chacune des chambres ; s'il y en a deux, cela permet d'ajouter des parlementaires de l'opposition. Au sein de la gouvernance de BPIFrance siègent deux députés et deux sénateurs appartenant à la majorité et à l'opposition. Qu'en est-il dans d'autres institutions ?

Nous soutiendrons l'amendement. Mieux vaut deux députés qu'un seul, même s'il en faudrait soixante-treize – le nombre de membres de la commission des finances de l'Assemblée nationale.

C'est surréaliste. Je n'ai eu aucune réponse au sujet de l'inutilité de ce machin. A-t-il alerté sur un risque financier, une dérive des banques, le péril menaçant le secteur immobilier ? Absolument pas. Au contraire, sous couvert de rassurer leur monde, ces espèces de technocraties d'experts à la noix ne font que cautionner une dérive à laquelle elles sont toujours associées, par intérêt de classe ou personnel. C'est par la démocratie qu'il faut briser cette dérive, par le contrôle qu'exercent les élus du peuple, qui savent ce qu'ils font.

Souvenons-nous des États-Unis : c'est du fait des experts que la finance y a dérivé à partir des années 1990. Ce sont aussi les pseudo-experts qui ont bloqué la séparation entre banques de dépôt et banques d'affaires, une solution basique qui avait permis de remédier à la crise des années trente. Faire croire que les experts sont meilleurs que les élus, ça suffit !

Je me réjouis que le débat commence, car le sujet est crucial.

L'objet de l'amendement est de préserver un équilibre.

Il faudrait que, avant l'examen en séance publique, le HCSF et la Banque de France soient auditionnés non par le seul rapporteur, mais par l'ensemble de notre commission. Le texte en serait plus lisible.

Certes, le HCSF est présidé par le ministre de l'économie, mais l'ordre du jour et les propositions émanent uniquement du gouverneur de la Banque de France.

Quant à l'audition que vous proposez, je défendrai un amendement tendant à ce que les membres du HCSF soient auditionnés chaque année par les commissions des finances de l'Assemblée et du Sénat.

La commission rejette l'amendement.

Amendement CF2 de M. Sébastien Rome

Puisque le rejet de l'amendement précédent empêche de garantir la pluralité au sein du HCSF et que le ministre de l'économie n'y fixe pas l'ordre du jour, nous proposons de l'exclure de la liste des membres. La majorité sera déjà suffisamment représentée par les deux parlementaires.

Avis défavorable. L'équilibre proposé permet d'assurer la présence du Parlement au sein du HCSF. Le ministre de l'économie y a lui aussi toute sa place – celle-ci n'a été remise en cause dans aucune des auditions que nous avons conduites.

")

Je suis défavorable à l'amendement mais, comme mes collègues du groupe Socialistes, j'appelle à une grande vigilance concernant ce que nous sommes en train de faire, en particulier dans l'article 1er. Le HCSF a été conçu pour être une autorité macroprudentielle surveillant le système financier – nous n'arrêtons pas de parler d'immobilier, mais ce n'est pas la raison d'être de cette instance. Il s'agit d'un lieu d'expertise qui fonctionne plutôt bien. En y intégrant des parlementaires, je crains – c'est un avis personnel – que nous n'en fassions un lieu de joutes politiques et que nous ne dénaturions ainsi sa mission. L'amendement en discussion montre bien que nous sommes sur cette pente.

Nous voterons contre cet amendement. Quel beau cadeau pour un gouvernement ! Vous voulez retirer son rôle dans ce machin à celui qui, aux yeux des Françaises et des Français, est responsable de la situation économique, financière et bancaire. Ainsi, à la prochaine crise, le ministre pourra dire « c'est pas moi, je n'étais pas au courant, les experts » – à la noix – « ne m'avaient pas prévenu, ils se sont réunis dans mon dos, je n'ai pas choisi l'ordre du jour, si on m'avait consulté ça aurait été différent ». Il y a dans les démocraties occidentales une chaîne systématique de déresponsabilisation. Nos concitoyens veulent que nous soyons responsables. Et là, vous organisez l'irresponsabilité !

La commission rejette l'amendement.

Amendement CF3 de M. Michel Sala

Nous souhaitons limiter l'emprise du pouvoir exécutif sur les décisions du HCSF en retirant au ministre la possibilité de nommer arbitrairement une personnalité qualifiée. Il préside déjà le HCSF : il serait manifestement déséquilibré en faveur de l'exécutif de lui conserver ce pouvoir de nomination. Notre amendement tend à garantir l'indépendance et l'impartialité du Haut Conseil et à contribuer à la stabilité de ses équilibres internes.

Les trois personnalités qualifiées nommées au sein du HCSF par le ministre de l'économie, la présidente de l'Assemblée nationale, et le président du Sénat sont indépendantes. Il me semble important de conserver les trois en raison de leur contribution aux décisions du HCSF.

Avis défavorable.

La commission rejette l'amendement.

Amendements CF35 de M. Lionel Causse et CF4 de M. Sébastien Rome (discussion commune)

Mon amendement prévoit que les personnalités qualifiées sont désignées pour siéger au HCSF après une audition devant les commissions chargées des finances de l'Assemblée nationale et du Sénat.

Le nôtre tend à ce qu'elles soient désignées sur avis conforme des commissions permanentes chargées des finances statuant à bulletin secret à la majorité des trois cinquièmes des suffrages exprimés.

Avis défavorable. Une audition suffira à garantir l'indépendance des personnes nommées. Votre proposition créerait des lourdeurs et risquerait de bloquer le système.

")

Il a été question d'« experts à la noix » au sujet des membres du HCSF. Parmi ses membres de droit figurent Bruno Le Maire, le gouverneur de la Banque de France, le vice-président de l'Autorité de contrôle prudentiel et de résolution, le président de l'Autorité des marchés financiers et celui de l'Autorité des normes comptables. En fait d'experts à la noix, nous sommes plutôt gâtés ! Quant aux personnalités qualifiées, ce sont trois professeurs d'université reconnus par la communauté scientifique. Un peu de respect pour ces personnes qui veillent à ce que notre système financier reste stable et ne parte pas à la dérive.

Dès lors que l'on ouvre le HCSF à des parlementaires, les amendements tendent à rendre cette instance la plus représentative possible. J'espère que la représentation des oppositions parlementaires, à laquelle tendait l'amendement CF8, fera l'objet d'une réflexion avant l'examen en séance.

La commission adopte l'amendement CF35.

En conséquence, l'amendement CF4 tombe.

Amendement CF25 de Mme Christine Arrighi

Cet amendement vise à encourager une politique linguistique qui fait de la féminisation une priorité afin de remédier à un décalage entre les mots et les mœurs. À cette fin, il tend à ajouter les mots « ou une députée » après le mot « député » et les mots « ou une sénatrice » après le mot « sénateur ». Dans une instance financière, en particulier, cela ne ferait pas de mal.

Nous voterons pour l'amendement, dès lors qu'il n'est pas incompatible avec celui, à venir, de M. Lefèvre qui tend à imposer la désignation paritaire des députés.

")

On tombe dans l'absurde en croyant que féminiser le nom de la fonction garantira la parité. La démarche est purement symbolique, sans effet réel. Je vous renvoie aux préconisations de l'Académie française : comme l'un de nos anciens collègues aimait à le rappeler, la fonction, employée au masculin, désigne un député comme une députée. Il n'y a aucune ambiguïté sur ce point. Chercher des querelles là où il n'y en a pas, essayer de pousser des symboles qui n'apportent rien ne rend pas service à la cause ; ce n'est qu'une forme de féminisme mal placé.

La commission adopte l'amendement.

Amendements CF7 de M. Michel Sala et CF32 de Mme Christine Arrighi (discussion commune)

Nous souhaitons garantir que les parlementaires désignés par les présidents de chaque chambre seront issus des oppositions, afin de ne pas bouleverser les équilibres internes au Haut Conseil et de respecter le droit des oppositions à y être représentées. Le Gouvernement et la majorité à l'Assemblée nationale le sont déjà par trois membres sur huit : le ministre chargé de l'économie, la personnalité qualifiée qu'il nomme et celle que nomme la présidente de l'Assemblée. En incluant deux membres supplémentaires issus de la majorité, on risque de faire basculer l'équilibre entre personnalités institutionnelles et personnalités plus politiques.

Avis défavorable. Ce n'est pas au niveau de la loi qu'il faut préciser ces éléments. En outre, seuls trois membres sur dix – le ministre et les deux parlementaires – seront des personnalités politiques ; les personnalités qualifiées sont indépendantes, personne ne le met en doute.

Comme l'a proposé le président, voyons avant l'examen en séance comment garantir une meilleure représentativité.

La nouvelle configuration permettra à un membre de l'opposition de siéger au HCSF, ce qui n'a pas toujours été le cas et pourrait ne plus l'être à l'avenir. Je suggère que l'amendement soit retiré et retravaillé en vue de la séance afin que majorité et opposition soient représentées au sein du Haut Conseil.

La commission rejette successivement les amendements.

Amendements CF6 de M. Sébastien Rome et CF31 de Mme Christine Arrighi (discussion commune)

Notre débat fait prendre conscience de la nécessité démocratique de la représentativité des parlementaires qui siégeront au HCSF.

Nous proposons que les membres issus du Parlement soient nommés non par la présidente de l'Assemblée nationale et le président du Sénat, mais par les présidents des commissions des finances de l'Assemblée nationale et du Sénat. Il s'agit toujours de garantir la pluralité des points de vue.

Avis défavorable à l'amendement CF6. Je suis d'accord pour travailler en vue de la séance à une meilleure représentativité des membres de l'instance issus du Parlement.

Avis favorable au CF31.

Nous soutiendrons l'amendement CF6. Tant qu'à créer des experts, donnons le pouvoir à des gens qui y connaissent quelque chose. Par nature, le président du Sénat et la présidente de l'Assemblée nationale ne peuvent pas être experts en tout. Donc, avant de nommer ces personnalités, ils demanderont l'avis d'experts : en réalité, ce sont des experts qui vont nommer des experts au nom de la représentation nationale. Mieux vaut donner le pouvoir de nomination aux présidents des commissions compétentes. Soyez logiques dans votre illogisme !

La commission rejette l'amendement CF6.

Elle adopte l'amendement CF31.

Amendement CF33 de Mme Christine Arrighi

Les commissions des finances des deux chambres du Parlement sont compétentes en matière économique, monétaire et financière. C'est à ce titre que nous nous prononçons sur la nomination de certains membres du HCSF après leur audition dans nos commissions.

Nous proposons que notre commission, par l'intermédiaire de son président ou de sa présidente, soit plus étroitement associée à la désignation de la députée ou du député et de la sénatrice ou du sénateur qui compléteront la liste des membres du HCSF. À cette fin, le président ou la présidente de la commission des finances de l'Assemblée nationale et son homologue du Sénat feront des propositions au président ou à la présidente de chaque chambre du Parlement.

Actuellement, aucun parlementaire n'est désigné directement sur proposition des présidents des commissions des finances pour siéger au sein d'une autorité de régulation.

Il me paraîtrait intéressant que le parlementaire désigné soit auditionné par la commission des finances de sa chambre. C'est le sens de l'amendement CF1 de M. Sitzenstuhl, que je soutiendrai. Je demande le retrait du présent amendement au profit de cet amendement ; à défaut, avis défavorable.

La commission rejette l'amendement.

Amendement CF1 de M. Charles Sitzenstuhl

Je l'ai dit, je suis réservé au sujet de l'article 1er. Néanmoins, dès lors que l'on fait siéger un député et un sénateur au HCSF, il me semble important que nous débattions au sein des commissions des finances de l'état d'esprit du collègue qui sera désigné pour cela. Il s'agit de bien veiller à ce que l'objet de sa mission soit l'expertise : il ne doit pas utiliser le HCSF comme une tribune ou un espace de joutes politiques.

Suivant l'avis du rapporteur, la commission adopte l'amendement.

Amendement CF26 de M. Mathieu Lefèvre

Je m'interroge sur votre conception de la parité. L'amendement de M. Rome portant à douze le nombre de membres permettait la parité homme-femme au niveau de l'Assemblée, d'une part, et du Sénat, d'autre part. Ici, la parité homme-femme s'apprécie entre les représentants de chaque chambre. Où sera l'homme, où sera la femme ?

Ce n'est pas un argument. La parité doit s'entendre au sein de chaque chambre et non entre les deux chambres.

La commission adopte l'amendement.

Amendement CF23 de M. Philippe Brun

Cet amendement de repli vise à accorder une voix consultative aux deux parlementaires désignés.

Nous sommes réservés sur l'idée de politiser le Haut Conseil de stabilité financière car, dans le passé, certains responsables politiques se sont montrés sensibles au lobby de l'immobilier. En 2007, avant qu'il ne devienne président de la République, Nicolas Sarkozy proposait d'instaurer un système de subprimes en France dans le but de permettre aux ménages à revenu modeste de garantir leur emprunt par la valeur de leur logement. S'il avait été membre du Haut Conseil, il aurait certainement proposé un abaissement des ratios macroprudentiels. Nous sommes heureux que cette réforme n'ait pas abouti.

Les parlementaires resteront minoritaires au sein du Haut Conseil. Les priver du droit de vote aurait tendance à ne pas satisfaire notre besoin de transparence et de participation du Parlement dans l'instance. Avis défavorable.

Je ne suis pas favorable à des institutions financières indépendantes du pouvoir politique. De plus, on ne peut pas laisser penser qu'un parlementaire serait plus sensible au lobbying qu'une personnalité qualifiée. Certains exemples prouvent l'inverse. En conséquence, je voterai contre l'amendement.

Monsieur Brun, votre ligne est incohérente depuis le départ : d'un côté, vous approuvez l'augmentation du nombre de parlementaires par rapport au texte initial ; de l'autre, vous proposez qu'ils n'aient qu'une voix consultative.

Comme l'a justement rappelé M. le président Coquerel, il est grave d'accuser un parlementaire siégeant dans une instance d'être à l'origine d'ingérences politiques.

Si l'on décide de faire de cette instance technique une instance politique – je n'y suis pas favorable mais c'est apparemment le choix de la commission –, autant qu'elle soit pluraliste afin que les questions sensibles comme l'accès au crédit puissent faire l'objet d'un débat contradictoire : le pouvoir arrête le pouvoir. C'est le sens de mon vote favorable aux amendements de nos collègues Insoumis, même si je continue de préférer que le Haut Conseil conserve une dimension d'expertise indépendante.

J'alerte la commission sur le but que vise la proposition de loi : mettre sous tutelle le Haut Conseil pour permettre à Bruno Le Maire d'imposer les décisions que François Villeroy de Galhau refuse.

La commission rejette l'amendement.

Amendement CF10 de M. Sébastien Rome

Il s'agit de préciser que les « personnalités qualifiées désignées représentent différentes sensibilités économiques ». Évoquer les différents courants de la pensée économique – néolibéral, hétérodoxe, etc. – permet de garantir la pluralité, afin de mieux anticiper les crises systémiques, ce qui est la mission du Haut Conseil.

L'amendement soulève la difficulté de définir ces différentes sensibilités économiques. On laisserait le politique apprécier cette notion très imprécise alors que l'indépendance des personnalités qualifiées doit être préservée. Surtout, elle n'est pas pertinente pour assurer la qualité des décisions du HCSF. Le seul critère de désignation doit être celui des compétences correspondant au périmètre du Haut Conseil.

Enfin, les personnes auditionnées ont rappelé que, si rien n'empêche de nommer des personnalités qualifiées de différentes écoles de pensée, de nombreux principes de lutte contre le risque systémique sont consensuels et s'appuient sur des connaissances communes au sein de nombreuses écoles économiques. À l'instar de ce que vous dénoncez dans votre exposé sommaire, c'est votre amendement qui serait une attaque à l'indépendance du HCSF. Avis défavorable.

L'amendement apporte certainement davantage de questions qu'il n'en résout. Je m'interroge aussi sur la façon dont on pourrait classifier les experts, entre économistes de gauche ou de droite. Monsieur le président de la commission, qui êtes économiste, accepteriez-vous d'être qualifié d'économiste d'extrême gauche ?

Nous voterons cet amendement par ironie car il est un aveu que l'expertise indépendante n'existe pas. Tout cela est un mensonge. Il y a des gens qui connaissent leur sujet, qui ont un avis. Ce ne sont pas des robots : ils ont des opinions politiques, des intérêts personnels, des intérêts de classe, des connaissances, des ambitions, un passif, un passé. Les experts ne sont que les représentants d'intérêts ou d'idéologies, toutes respectables, mais jamais infaillibles. Il existe de vrais experts : ceux de la Nasa – National Aeronautics and Space Administration – sont capables d'envoyer une fusée sur la lune. Les économistes, eux, n'ont jamais été capables d'atteindre la moindre cible qu'ils s'étaient fixée.

Je tombe des nues : tout à l'heure, les experts étaient « à la noix », maintenant ils ont diverses sensibilités. Le HCSF est un gros « machin ». Vous êtes dans la critique permanente. Pour vous, il y aurait différentes sensibilités chez les experts, mais pas chez les personnalités politiques auxquelles vous voulez donner le pouvoir.

Encore une fois, je ne vois aucune cohérence dans les propos du Rassemblement national. Nous voterons contre l'amendement car nous ne portons pas d'accusation contre les personnalités qui siégeront au HCSF.

Vous avez une piètre image de ce qu'est la science économique. Il s'agit non de qualifier les experts d'économistes de gauche ou de droite mais de préciser l'école économique dont ils se réclament – ces courants, se fondant sur des présupposés différents, parviennent à des conclusions diverses. Certes, des sensibilités de gauche peuvent se sentir plus proches de certaines analyses économiques que d'autres. Que les différentes écoles de pensée soient représentées garantit une analyse plus performante.

La commission rejette l'amendement.

Amendements CF40 de M. Lionel Causse et CF27 de M. Mathieu Lefèvre (discussion commune)

L'amendement CF40 vise à ce que le processus de nomination des parlementaires par le président de l'Assemblée nationale et le président du Sénat respecte le principe de parité entre les femmes et les hommes.

La commission adopte l'amendement CF40, l'amendement CF27 ayant été retiré.

Amendement CF9 de M. Michel Sala

L'amendement prévoit d'augmenter le nombre de réunions du Haut Conseil, passant d'un rythme trimestriel à une réunion mensuelle. La formulation vague d'une réunion « en tant que de besoin » laisse au Gouvernement la possibilité d'en déterminer la nécessité, donc de ne pas le réunir. Augmenter la fréquence des réunions garantit aussi au Haut Conseil de mieux suivre les évolutions des conjonctures économiques et financières et d'y répondre rapidement.

Une réunion par mois, cela paraît excessif. Rien n'empêche le gouverneur de la Banque de France d'organiser davantage de réunions que les quatre prévues. Les personnes auditionnées ont confirmé l'existence de nombreuses réunions de travail pour préparer celles du HCSF.

")

Si quatre réunions annuelles peuvent sembler insuffisantes, douze réunions, cela relève de la réunionite.

Les commissaires aux finances sont heureux de se défausser de leur pouvoir et de constater qu'ils sont moins pertinents que des experts. En revanche, nous exerçons notre pouvoir souverain en suggérant d'ajouter les mots « ou la présidente ».

La commission rejette l'amendement.

Les amendements adoptés ont permis de féminiser les dispositions de l'article 1er, d'instaurer la parité dans les désignations au HCSF et d'accroître le nombre d'auditions. De plus, le rapporteur s'est engagé à retravailler un amendement améliorant le pluralisme des représentants, notamment avec M. Rome.

La commission adopte l'article 1er modifié.

Article 2

Amendements de suppression CF11 de M. Michel Sala, CF17 de M. Jean-Marc Tellier et CF24 de M. Philippe Brun

L'amendement CF11 vise à supprimer l'article 2, qui remet en cause la légitimité du Haut Conseil en raison de son non-alignement politique. Les représentants du HCSF et de la Banque de France se sont prononcés contre toute modification de la règle prévoyant une capacité d'endettement maximale de 35 % car le Haut Conseil n'est pas chargé de fixer les règles concernant le marché de l'immobilier. En outre, ce contournement se ferait au détriment de la qualité du crédit et reviendrait sur les principes de sécurité existant depuis 2008. L'article aura pour conséquence d'exposer les futurs acquéreurs à des risques de défaut renforcés. Financiariser l'économie pourrait conduire à des créances pourries, celles-là mêmes qui ont mené à la crise de 2008 aux États-Unis.

L'article permet aux banques de déroger au critère du taux d'effort, fixé à 35 % d'endettement. Les banques n'utilisent pas toutes les mesures de flexibilité existantes : certaines continuent de fixer une limite au taux d'effort à 33 %, et les 20 % de dérogation aux règles du droit commun ne sont pas atteints. Ces leviers semblent inefficaces, à l'heure où le véritable frein est le coût du crédit.

Comme le Haut Conseil de stabilité financière l'a rappelé plusieurs fois, le taux d'effort permet de protéger les ménages du risque de surendettement et de prévenir le risque systémique qui pourrait en résulter pour l'économie. Faire sauter ce verrou s'avère dangereux, alors que le critère retenu pour le remplacer – laisser à chaque banque le soin de déterminer, par le moyen qu'elle souhaite, qu'un projet ne présente pas de risque de surendettement – n'est pas satisfaisant : nous connaissons les modèles d'appréciation des risques par les banques lorsqu'il s'agit de glaner des profits supplémentaires.

Nous demandons donc de supprimer ce dispositif inefficace et dangereux.

Nous sommes opposés à l'article 2 car le HCSF prévoit déjà la possibilité pour les prêteurs de déroger au taux d'effort de 35 % : les banques peuvent autoriser un endettement supérieur dans 20 % des dossiers, tous les trois mois. Or cette faculté n'est utilisée qu'à hauteur de 15 % des prêts. Il convient d'appliquer la loi existante plutôt que d'élever le niveau de risque concernant l'endettement des ménages français.

La Fédération bancaire française (FBF) estime que les établissements bancaires ont toujours pratiqué des prix responsables et qu'ils sont capables de gérer les enjeux de surendettement de leurs clients. Jusqu'en 2021, le HCSF n'émettait que des recommandations ; ce n'est que depuis cette date qu'il impose des normes au secteur bancaire en matière d'octroi de crédits. Or le risque bancaire et les crédits accordés par les établissements n'ont pas été modifiés. La FBF estime important d'accroître la marge de flexibilité et souligne que les 20 % de dérogations ne sont pas atteints du fait des sous-compartiments, qui rendent leur comptabilité complexe.

J'ai toutefois entendu les arguments des personnes auditionnés. C'est pourquoi je proposerai un amendement de réécriture qui laisse la main au HCSF, tout en lui demandant d'intégrer d'autres notions dans sa prise de décision. Je vous suggère donc de retirer vos amendements de suppression à son profit, afin que nous puissions débattre de l'article 2 dans sa nouvelle rédaction ; à défaut, avis défavorable.

Je ne doute pas de la sincérité du rapporteur car, devant la multiplication des dossiers de crédit difficilement acceptés ou refusés depuis la remontée des taux d'intérêt, on pourrait être tenté d'assouplir les règles. Ce serait pourtant proposer de mauvaises solutions à de vrais problèmes.

Il convient plutôt de s'attaquer à l'une des raisons pour lesquelles les dossiers ne passent pas, à savoir l'exigence d'un apport personnel, qui conduit les banques à refuser certains demandeurs pourtant solvables.

Surtout, l'assouplissement des règles a un effet inflationniste. Or le problème vient d'un prix trop élevé du logement. Si on adapte le crédit sur ce prix, on n'arrivera pas à le régler.

Vous comptez donner au HCSF « la possibilité de » déroger aux règles. Or les banques l'ont déjà, à hauteur de 20 %, et elles ne l'utilisent pas. C'est la question sur laquelle il faut travailler.

Je partage donc les réserves émises sur l'article.

")

Une fois n'est pas coutume, je suis assez en phase avec vous et je remercie le rapporteur pour son travail de réécriture de l'article. Il serait baroque d'avoir donné ce rôle d'encadrement au Haut Conseil, puis de voter un dispositif lui permettant de l'outrepasser. La hausse des taux a pour objectif de lutter contre l'inflation. Ce pilotage par la Banque de France vise à trouver un juste équilibre entre le soutien à l'économie et la lutte contre le surendettement et les risques de crise. Les marges de manœuvre actuelles sont significatives. Il faut renforcer la transparence, le dialogue et la visibilité sur l'action du Haut Conseil et, surtout, lui faire confiance.

C'est pourquoi je voterai contre les amendements de suppression et pour l'amendement de réécriture.

Après avoir réaffirmé à l'article 1er qu'un comité d'experts très pertinent prenait le pouvoir de la commission des finances, celle-ci demande de déroger à certaines décisions que le comité pourrait prendre car elles n'iraient pas dans le sens de l'intérêt général que la commission est censée défendre… Devant ce mécano absurde, je ne sais s'il faut rire ou pleurer. Soit la commission des finances gère l'intérêt général que les Françaises et les Français lui ont délégué ; soit il y a un comité infaillible. Mais là, nous sommes chez les fous, comme les deux courageux Gaulois des Douze Travaux d'Astérix, perdus dans un dédale bureaucratique.

Exerçons le pouvoir que les Français nous ont confié et reprenons notre sens commun face à des chiffres donnés au doigt mouillé – comme par hasard, la science économique est la seule qui arrive à des chiffres ronds.

Le prix du logement n'est pas le seul problème. Il faut aussi considérer le manque de logements ; l'application de la législation relative au zéro artificialisation nette (ZAN) qui rend la construction de logements plus difficile ; et les normes du DPE – diagnostic de performance énergétique – qui, s'appliquant à toutes les relations entre les propriétaires et les locataires, va mettre en difficulté le système locatif.

Devant les difficultés que rencontrent certains ménages pour accéder au crédit, tout ce qui assouplit le dispositif est souhaitable. Naturellement, il faut bien rédiger le dispositif et l'assortir de garde-fous.

Dans son propos liminaire, M. le président Coquerel a dit que les banques autorisaient peu la dérogation sur le taux d'effort et qu'elles pourraient conduire à des situations de surendettement. C'est méconnaître les mécanismes de régulation et les normes auxquelles sont soumises les banques, notamment le comité de Bâle, qui impose aux banques de gérer leur risque. Les banques produisent certes des crédits car c'est ce que l'on attend d'elles, mais elles gardent une notion rigoureuse du remboursement des engagements qu'elles sont prêtes à octroyer. C'est pourquoi je suis très défavorable aux amendements de suppression et pour l'amendement de réécriture du rapporteur.

Quand le directeur de clientèle du réseau Société générale estime qu'il n'est pas nécessaire de revoir les règles, on peut s'interroger sur cet assouplissement. Si, parallèlement, on n'augmente pas les salaires, la crise est inévitable. Je ne vois pas l'utilité de nouveaux critères d'assouplissement, puisque le dispositif a déjà été assoupli.

Plusieurs éléments doivent être pris en compte : la contribution à la croissance économique, l'équilibre du système financier, la transparence, les limites induites par le possible surendettement. Il nous semble suffisamment démocratique que le gouverneur propose une dérogation au Haut Conseil, qui la votera.

La commission rejette les amendements.

Amendement CF41 de M. Lionel Causse, sous-amendements CF44 de M. Mathieu Lefèvre, CF45 et CF46 de M. Philippe Brun

Mon amendement a pour objet de préciser que les décisions du HCSF visant à déterminer les conditions d'octroi de crédit tiennent compte du niveau de respect par les entités soumises à son contrôle des exigences prudentielles définies par le règlement européen du 26 juin 2013, qui introduit dans le droit européen le dispositif dit de Bâle III. Il mentionne que le HCSF doit prêter attention aux effets de ses décisions sur la capacité du système financier à assurer une contribution soutenable à la croissance économique.

Il prévoit en outre que les possibilités de dérogation aux normes fixées en matière de conditions d'octroi de crédit sont déterminées par le HCSF, sur proposition du gouverneur de la Banque de France, eu égard aux variations de l'offre et de la demande de crédit. Ces décisions sont appliquées pour trois mois renouvelables, si les conditions le justifient, après consultation du comité consultatif du secteur financier.

Afin d'améliorer la transparence de la prise de décision et de mieux comprendre les travaux de cette autorité, les décisions prises par le HCSF en application de l'alinéa 5 de l'article L. 631-2-3 du code monétaire et financier sont systématiquement rendues publiques ; le gouverneur de la Banque de France peut décider de rendre publique sa proposition concernant la fixation des conditions d'octroi du crédit par le HCSF.

")

L'objectif du sous-amendement CF44 est d'inscrire la France dans un cadre européen afin que cette possibilité de déroger aux règles actuelles ne l'écarte pas trop de ce qui se pratique dans l'Union européenne. Le dispositif pourrait contribuer à fragiliser l'image de la France, notamment eu égard à la maîtrise de sa dette privée. Les critères introduits par le législateur et par les autorités européennes visent à rendre le crédit plus sûr mais pas plus rare.

L'amendement de réécriture ne fait que redire des critères que le HCSF respecte déjà : Bâle III s'applique et le paragraphe sur la contribution à la croissance est suffisamment flou pour ne pas être normatif.

Le sous-amendement CF45 vise à supprimer l'obligation de publicité des décisions car elle accroît la pression sur le gouverneur de la Banque de France, pour le forcer à se soumettre à la volonté des ministres de l'économie et du logement. M. Kasbarian souhaite même aller jusqu'à des prêts in fine, où l'emprunteur paie chaque mois les intérêts et ne rembourse le capital qu'en une seule fois, à l'échéance du prêt. On imagine les catastrophes en cas de séparation, de divorce, de chômage ou de baisse des prix de l'immobilier. Ne jouons pas les apprentis sorciers, ayons confiance dans la Banque de France, dans nos experts. Le Haut Conseil ne doit suivre aucune consigne politique.

Par le sous-amendement CF46, de repli, nous proposons que la publication des propositions du gouverneur de la Banque de France ne soit que facultative.

Avis favorable pour le sous-amendement CF44 : la consultation de la BCE me semble être la moindre des choses sur un tel sujet.

Avis défavorable pour les deux autres sous-amendements dont j'ai du mal à comprendre l'argumentaire : notre volonté de rendre publiques les décisions du HCSF traduirait notre manque de confiance à l'égard de cet organisme. Mon amendement de réécriture de l'article 2 montre au contraire que nous faisons confiance au HCSF et à la Banque de France, tout en appelant à plus d'informations sur la gouvernance et les prises de décision. Je m'étonne de voir que des députés ne partagent pas ce souhait.

Certains amendements renvoient à des considérations européennes. Le Gouvernement, qui défend la réalisation d'une union de marchés de capitaux et d'une union bancaire, vise à une harmonisation européenne sur ces sujets. Monsieur le rapporteur, n'y a-t-il pas de surtranspositions cachées dans ce texte et les ajouts que nous sommes en train de lui apporter ? Le secrétariat général des affaires européennes a-t-il été interrogé ? Si ce n'est pas le cas, je pense qu'il pourrait être utile de faire ce travail de vérification avant l'examen du texte en séance ; cela évitera de nous mettre en contradiction avec nos positions sur la surtransposition dans d'autres domaines.

Vos propos, monsieur le rapporteur, sont en décalage avec le texte de la proposition de loi. Les décisions du HCSF sont déjà publiques. Vous proposez ici de rendre public l'avis que donne le gouverneur de la Banque de France au sein du HCSF. Attaché au secret des délibérations, je propose de supprimer la publicité de l'avis donné par le gouverneur, tout en conservant le caractère public des décisions finales du HCSF.

Monsieur Sitzenstuhl, dans la réécriture de l'article, je fais précisément référence au règlement de l'Union européenne et aux normes Bâle III, afin d'éviter les surtranspositions.

Après les incantations féministes nous avons droit aux incantations fédéralistes, grâce à l'amendement de notre collègue Lefèvre. Cette année, les experts de la Banque centrale européenne ont détruit 0,6 point de PIB en Europe – ce qui a touché la France en particulier – dans les secteurs du logement et du financement des entreprises. Ils font n'importe quoi. Ils n'ont pas vu venir l'hyperinflation et, sinon par l'effet du hasard, ils n'ont jamais été capables de respecter l'objectif d'une inflation contenue à 2 %. Et vous voulez encore leur demander leur avis ! Plus les experts de la BCE se tairont, mieux la France se portera.

Monsieur Tanguy, respecter la parité dans un HCSF ne relève pas de l'incantation féministe. Votre propos est très désobligeant à l'égard des femmes parlementaires qui pourraient y siéger. Sans la BCE et les positions prises par Mario Draghi en 2011, il n'y aurait aucune stabilité ou prospérité depuis dix ans, et nous aurions largement sombré. Votre appréciation du rôle de la BCE n'est étayée que par votre opinion qui n'est en rien une vérité.

Successivement, la commission adopte le sous-amendement CF44 et rejette les sous-amendements CF45 et CF46.

Elle adopte l'amendement CF41 sous-amendé et l'article 2 est ainsi rédigé.

En conséquence, les autres amendements à l'article tombent.

Après l'article 2

Amendement CF37 de M. Lionel Causse

Il s'agit de faire en sorte que tous les membres du HCSF, et non seulement son président, puissent être entendus annuellement par les commissions des finances de l'Assemblée nationale et du Sénat, afin de renforcer le contrôle du Parlement sur cette autorité. Cette audition pourrait, par exemple, avoir lieu à l'occasion de la publication du rapport annuel du HCSF prévu à l'alinéa 2 de l'article L.631-2-2 du code monétaire et financier.

Monsieur le président, la commission des finances peut-elle demander l'audition annuelle des membres du HCSF et ceux-ci sont-ils obligés d'accepter ?

N'y aurait-il pas plus simple que de faire venir tous les membres du HCSF ? Les auditions étant ce qu'elles sont, chacun va parler pendant vingt minutes et nous en aurons pour une matinée. Ne pourrait-on pas plutôt demander au député qui siégera dans cette instance de venir nous en parler une fois par an ? Nous serions informés sans faire venir le ministre, le gouverneur de la Banque de France et d'autres encore. Évitons le formalisme !

Veillons, en effet, à ne pas nous créer une contrainte supplémentaire. Le HCSF compte neuf membres et nous pouvons déjà auditionner son président – qui peut d'ailleurs venir accompagné. Nous n'avons pas créé une telle obligation, inscrite dans la loi, pour le gouverneur de la Banque de France ou le ministre de l'économie et des finances. Nous n'allons pas nous en sortir si nous commençons à prévoir dans la loi le nombre d'auditions que nous devons faire avec les uns et les autres. Cela reviendrait même à affaiblir le pouvoir de la commission des finances.

Nous pourrions auditionner les personnalités qualifiées, d'autant qu'elles le souhaitent, non pas de manière obligatoire mais à la demande du président de la commission des finances. Il serait utile de le faire avant le passage du texte en séance, c'est-à-dire durant les quinze jours à venir.

Ce débat me fait penser au comité consultatif du secteur financier (CCSF), au sein duquel je représente l'Assemblée nationale. Suivant la logique de cet amendement, nous devrions aussi prévoir d'auditionner les soixante-dix membres de ce comité. Je proposerais plutôt d'entendre sa présidente afin qu'elle nous rende compte des travaux qui y sont conduits. Je suis donc très réservé sur l'amendement du rapporteur.

J'ai déposé cet amendement à la suite de l'audition des personnalités qualifiées, à laquelle assistait notre collègue Rome. C'était la première fois que ces personnalités étaient entendues à l'Assemblée et au Sénat, ce qui nous a donné l'idée de formaliser de futures auditions. Nos échanges m'incitant à penser qu'elles pourraient avoir lieu de manière un peu plus naturelle, je retire mon amendement.

L'amendement est retiré.

Amendements identiques CF36 de M. Lionel Causse et CF5 de M. Michel Sala

Il s'agit de préciser que les parlementaires désignés pour siéger au HCSF informent le président de cette institution de leurs intérêts, fonctions et mandats détenus au cours des deux années précédant leur nomination, comme c'est déjà le cas pour les trois personnalités qualifiées nommées par le président de l'Assemblée nationale, le président du Sénat et le ministre de l'économie. Cela va dans le sens de la transparence et de l'indépendance des personnes désignées au HCSF.

La commission adopte les amendements.

Amendement CF38 de M. Lionel Causse

Il apporte les coordinations nécessaires à l'application des dispositions de la proposition de loi en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna.

La commission adopte l'amendement.

Amendement CF34 de Mme Christine Arrighi

La présente demande de rapport vise à une meilleure prise en compte de l'ensemble des politiques de la pierre sous la responsabilité du Gouvernement et de sa majorité depuis 2017, qui ont comprimé ce poste de dépense et maintenu l'évolution des aides au logement de la mission Cohésion des territoires à un niveau inférieur à celui de l'inflation – les dernières décisions vont d'ailleurs dans le même sens. Les difficultés du logement en France ne vont pas être résolues par une modification du droit financier que le HCSF est amené à considérer. Il s'agit notamment de mesurer à quel point les politiques appliquées depuis 2017 ont reposé sur un endettement individuel des ménages et un délaissement du logement social.

Si les décisions du HCSF sur l'endettement des agents économiques ont bien des conséquences sur le secteur immobilier, l'objet du rapport demandé est beaucoup trop large par rapport aux sujets qui intéressent la proposition de loi. De nombreux rapports ont déjà été réalisés – je pense notamment à la mission d'information réalisée l'an dernier par Daniel Labaronne et Charles de Courson sur les dépenses fiscales et budgétaires en faveur du logement et de l'accession à la propriété – dont le Parlement peut se saisir pour aller plus loin si nécessaire. Avis défavorable.

Les débats sur cette proposition de loi traduisent une inquiétude parfaitement illustrée par le présent amendement : il n'est question que du secteur immobilier alors que nous sommes censés traiter des missions du HCSF, ce qui créé une grande confusion. Nous y verrons peut-être plus clair lors des débats en séance, mais soit on parle du HCSF, soit on parle du secteur immobilier. Ce sont deux discussions différentes pour lesquelles les ministres ne seront pas les mêmes au banc.

Je ne me prononce pas sur cet amendement, mais je voudrais profiter du débat pour souligner le rôle moteur du secteur du logement et du bâtiment et travaux publics (BTP), qui ne saurait constituer une simple variable d'ajustement budgétaire. La politique du logement crée beaucoup plus de richesses qu'elle ne coûte car elle a un effet de levier sur de nombreuses activités. C'était une parenthèse.

La commission rejette l'amendement.

Titre

Amendement CF39 de M. Lionel Causse

Cet amendement rédactionnel vise à clarifier le titre de la proposition de loi.

Je profite de cette dernière prise de parole pour remercier tous les participants à ces débats qui montrent que nous avons bien fait de nous saisir de ce sujet et qui augurent des échanges aussi riches en séance.

La commission adopte l'amendement.

Avant de passer au vote sur l'ensemble du texte, je voulais dire que je partage l'avis de M. Sitzenstuhl : cette proposition de loi est double, ce qui explique peut-être la difficulté de nos discussions.

La commission adopte l'ensemble de la proposition de loi modifiée.

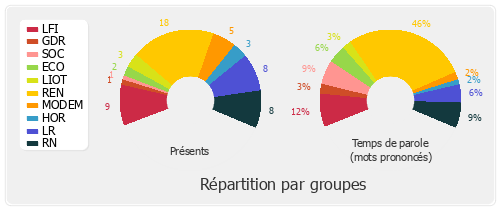

Membres présents ou excusés

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 10 avril 2024 à 9 heures

Présents. - M. Franck Allisio, Mme Christine Arrighi, M. Manuel Bompard, M. Philippe Brun, M. Fabrice Brun, M. Frédéric Cabrolier, M. Michel Castellani, M. Lionel Causse, M. Jean-René Cazeneuve, M. Florian Chauche, M. Éric Coquerel, M. Charles de Courson, Mme Marie-Christine Dalloz, Mme Christine Decodts, M. Jocelyn Dessigny, M. Fabien Di Filippo, M. Benjamin Dirx, Mme Stella Dupont, Mme Sophie Errante, M. Luc Geismar, Mme Félicie Gérard, M. Joël Giraud, Mme Perrine Goulet, Mme Géraldine Grangier, M. David Guiraud, M. Victor Habert-Dassault, Mme Nadia Hai, M. Patrick Hetzel, M. François Jolivet, M. Daniel Labaronne, M. Emmanuel Lacresse, M. Mohamed Laqhila, M. Michel Lauzzana, M. Marc Le Fur, Mme Constance Le Grip, M. Pascal Lecamp, Mme Charlotte Leduc, M. Mathieu Lefèvre, M. Philippe Lottiaux, Mme Véronique Louwagie, M. Emmanuel Mandon, M. Louis Margueritte, Mme Alexandra Martin (Gironde), M. Damien Maudet, M. Kévin Mauvieux, Mme Marianne Maximi, M. Benoit Mournet, M. Christophe Plassard, M. Robin Reda, M. Sébastien Rome, M. Xavier Roseren, M. Alexandre Sabatou, M. Michel Sala, Mme Eva Sas, M. Charles Sitzenstuhl, M. Jean-Philippe Tanguy, M. Jean-Marc Tellier

Excusés. - M. Christian Baptiste, M. Karim Ben Cheikh, M. Mickaël Bouloux, M. Tematai Le Gayic, M. Jean-Paul Mattei, Mme Christine Pires Beaune

Assistait également à la réunion. - M. Paul Molac