Commission du développement durable et de l'aménagement du territoire

Réunion du lundi 3 octobre 2022 à 18h05

La réunion

La Commission du développement durable et de l'aménagement du territoire a examiné, pour avis, les articles 7, 8, 20 et 21 de la première partie du projet de loi de finances 2023 (n° 273) ( M. Jean-Luc Fugit, rapporteur pour avis).

")

Mes chers collègues, nous sommes réunis pour émettre un avis sur les articles 7, 8, 20 et 21 du projet de loi de finances pour 2023. Nous examinerons aussi les amendements visant à créer des articles additionnels relatifs à des matières relevant du champ de compétence de notre commission.

")

Le projet de loi de finances pour 2023 vise, dans le prolongement de la loi du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite loi « climat et résilience », à proposer aux entreprises et aux particuliers des mesures les incitant à se tourner vers la transition énergétique, notamment l'étalement des subventions d'équipement dans le cadre des certificats d'économies d'énergie (CEE), l'impulsion donnée aux bornes de recharge des véhicules électriques et la clarification des travaux de rénovation éligibles à la TVA à taux réduit.

Si ces dispositions n'ont rien de spectaculaire, elles n'en marquent pas moins la volonté du Gouvernement de poursuivre une politique de long terme, en dépit d'un contexte budgétaire très tendu. Il s'agit de mesures concrètes, plutôt que d'incantations, portant principalement sur le logement, l'industrie et les transports. Elles permettent à notre commission, saisie pour avis des articles 7, 8, 20 et 21, de rappeler que tout budget doit désormais donner une impulsion environnementale aux politiques publiques.

L'article 7, d'apparence complexe en raison de sa longueur, transpose dans notre système fiscal plusieurs objectifs adoptés dans le cadre de la loi « climat et résilience ». Il donne notamment une impulsion aux politiques de rénovation énergétique et de mobilité, en améliorant la lisibilité des dispositions afférentes et en soutenant celles permettant la réduction des émissions de gaz à effet de serre (GES).

Le A du I de l'article 7 étend le régime fiscal des subventions d'équipement versées aux entreprises, qui permet d'en étaler l'imposition sur plusieurs années, aux subventions perçues dans le cadre des CEE. Il s'agit clairement d'une mesure qui accélérera la modernisation des équipements industriels. Pour rappel, la quatrième période des CEE – 2018-2021 – a permis, d'après le ministère de la transition écologique et de la cohésion des territoires, d'économiser 1 148 térawattheure (TWh).

Le B prévoit une mesure très simple : les travaux d'installation et d'entretien de bornes pour recharge de véhicules électriques dans les habitations seront soumis à un taux réduit de TVA de 5,5 %. Notre pays a accéléré la cadence depuis 2020 et dispose désormais de près de 60 000 points publics de recharge, mais il accuse un net retard s'agissant des points de recharge dans le parc immobilier privé. Le projet de loi de finances pour 2023 vise à poursuivre l'accélération du déploiement des bornes de recharge dans la perspective de la promesse d'installation de 500 000 bornes de recharge d'ici à 2027.

Le C redéfinit le périmètre des travaux de rénovation énergétique des logements éligibles au taux réduit de TVA de 5,5 %. Les dispositions des articles 278-0 bis A et 200 quater du code général des impôts sont peu lisibles. La mesure prévue par le présent projet de loi de finances concerne le recours aux énergies renouvelables, ainsi que les travaux d'isolation thermique, le chauffage, la ventilation et la production d'eau chaude sanitaire.

L'enjeu est important. Comme l'ont rappelé Marjolaine Meynier-Millefert et Vincent Descoeur dans leur rapport d'information publié en 2021, la rénovation thermique de notre parc de logements est le principal moyen de diminuer nos émissions, qui s'élevaient à environ 71 millions de tonnes de CO2 en 2018.

Le D, le E et le F prorogent l'exonération de taxe foncière sur les propriétés bâties (TFPB), notamment en faveur du logement social, prévue aux articles 1384 A à 1384 C du code général des impôts, en actualisant les critères environnementaux d'éligibilité. Ils permettront de faire entrer l'habitat social neuf dans la politique de performance énergétique, ce qui me semble être un objectif largement partagé.

Le G prévoit une mesure utile, en partie inspirée des travaux de notre commission sur les friches industrielles, menés sous la précédente législature par Damien Adam et Stéphanie Kerbarh. Il s'agit d'étendre les cas d'exonération de la taxe d'aménagement aux constructions et aménagements effectués sur des terrains réhabilités. Cette disposition offre un outil supplémentaire à l'utilisation plus rationnelle de l'espace et à la lutte contre l'artificialisation des sols.

Le H et le I visent essentiellement à majorer les valeurs servant au calcul de la taxe d'aménagement sur les aires de stationnement, dans une optique de limitation de l'artificialisation des sols.

Le II de l'article 7 vise à modifier les tarifs réduits d'accise sur les énergies concernant le charbon en 2024 et 2025. Ces modifications tarifaires visent à rendre plus coûteuse la consommation de charbon, dont chacun sait qu'elle est fortement émettrice de CO2. L'augmentation des tarifs devrait nous permettre d'atteindre notre objectif de neutralité carbone d'ici 2050.

Le III de l'article 7 vise à prolonger jusqu'en 2026 l'exonération de TFPB, dont l'échéance était prévue en 2022, accordée aux logements sociaux bénéficiant d'une décision d'octroi de subvention ou de prêt aidé prise entre le 1er décembre 2005 et le 31 décembre 2022.

Le IV de l'article 7 modifie l'article 107 de la loi « climat et résilience », qui prévoit d'accorder un prêt à taux zéro aux personnes vivant dans une zone à faibles émissions mobilité (ZFE-m) ou à proximité, pour leur permettre d'acquérir un véhicule à faibles émissions. La mesure proposée n'est pas directement environnementale. Elle précise le régime fiscal applicable aux sociétés financières octroyant les prêts.

Le cœur du dispositif prévu par la loi et par le décret du 22 avril 2022 n'est pas modifié. Le prêt peut être accordé aux personnes dont le revenu fiscal ne dépasse pas 14 000 euros ainsi qu'aux entreprises de moins de dix salariés dont le chiffre d'affaires ou le total du bilan ne dépasse pas 2 millions d'euros.

Le VI de l'article 7 précise les modalités d'application du H et du I du paragraphe I. Il prévoit que les nouvelles dispositions ne s'appliquent qu'à certaines opérations d'urbanisme.

Enfin, le VII de l'article 7 donne des indications sur les dates d'entrée en vigueur des nouvelles dispositions.

L'article 8 vise à renforcer les incitations à l'utilisation d'énergies renouvelables dans les transports en faisant évoluer les paramètres de la taxe incitative relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT), qui repose sur un mécanisme incitatif simple visant à modifier le comportement des redevables. Il existe un pourcentage cible d'incorporation d'énergies renouvelables dans les carburants à atteindre. S'il ne l'est pas, l'opérateur est soumis à une taxe. Dans la lignée des précédentes lois de finances, l'article 8 vise à relever les pourcentages cibles d'incorporation et le tarif de la taxe. Cette évolution devrait, en toute logique, permettre de renforcer l'incitation à l'incorporation d'énergie renouvelable dans les transports.

Les articles 20 et 21 n'appellent aucun commentaire particulier. Il s'agit de questions comptables et de technique budgétaire. L'article 20 actualise la définition du budget annexe « Contrôle et exploitation aériens ». L'article 21 met fin à un compte de commerce sur les concessions hydroélectriques dont l'objet ne correspondait pas aux dispositions prévues par la loi organique sur les lois de finances (LOLF). Leurs dispositions sont sans conséquence sur la politique environnementale.

")

Lors de la dernière campagne électorale, la majorité a promis que la transition écologique irriguerait chaque politique publique. Loin de refléter cet engagement, le projet de loi de finances pour 2023 n'offre aucune réponse structurelle à la crise écologique que nous vivons.

Je reconnais qu'il comporte quelques avancées, notamment la stabilisation des effectifs du ministère de la transition écologique et de la cohésion des territoires et de ses opérateurs, après une baisse d'au moins 20 % en équivalent temps plein (ETP) en dix ans. Par ailleurs, je me réjouis que de nouveaux moyens soient alloués à nos territoires pour s'engager dans la lutte contre le changement climatique, par le biais du Fonds vert, dont les modalités de répartition et l'avenir après 2023 restent toutefois à déterminer.

Certaines mesures m'interrogent, notamment l'allocation de 2,5 milliards d'euros à MaPrimeRénov, qui doit être recalibrée pour inciter à des rénovations globales et réduire le reste à charge des plus modestes. Ce ne sont pas 200 millions d'euros additionnels qui feront la différence.

Globalement, les quelques crédits supplémentaires prévus par le projet de loi de finances pour 2023 semblent insuffisants pour répondre au sous-investissement chronique de la France dans la production d'énergies décarbonées, dans les économies d'énergie et dans l'adaptation au changement climatique.

Outre ces observations générales, j'aimerais en formuler quelques-unes sur l'article 7. S'agissant de la rationalisation du champ d'application de la baisse du taux de TVA sur les travaux de rénovation, quels nouveaux travaux seront concernés ? Les anciens travaux en sont-ils exclus ? Si la possibilité offerte aux collectivités locales d'exonérer de taxe d'aménagement les constructions réalisées sur des sites ayant fait l'objet d'une opération de dépollution ne m'inspire aucune opposition de principe, je rappelle que les élus locaux nourrissent des préoccupations sur l'objectif zéro artificialisation nette (ZAN) et sur le classement binaire qu'il introduit en distinguant ce qui est artificialisé et ce qui ne l'est pas.

Les autres dispositions dont nous sommes saisis n'appellent à nos yeux aucun commentaire particulier. Notre groupe y sera favorable.

")

Je salue le travail d'équilibre réalisé sur le projet de loi de finances pour 2023. Nous sommes particulièrement conscients de l'importance de la planification dans le domaine environnemental. L'initiative consistant à planifier sur cinq ans la gestion des finances publiques pour diminuer l'impact environnemental du budget de l'État et accompagner les entreprises dans la transition écologique est très satisfaisante.

Je salue aussi celle de nos collègues Daniel Labaronne et Charles Sitzenstuhl, prise dans le cadre du groupe de travail sur l'efficacité de la dépense publique et le contrôle parlementaire, sur un thème cher aux membres du groupe Démocrate. Les projections d'inflation rognent un peu plus les marges de manœuvre financières de l'État. Je ne souhaite pour rien au monde l'austérité, mais je ne peux me satisfaire d'un budget déficitaire.

Au sein de notre groupe, nous considérons que la dette climatique et la dette publique sont les deux faces d'une même crise. Outre l'usage de l'outil de l'incitation fiscale au service de la transition énergétique, la question de son financement par la fiscalité est centrale. Accompagner les ambitions budgétaires de la commission du développement durable et de l'aménagement du territoire est une tâche particulièrement ardue.

Ce budget est celui d'une économie de guerre, dans laquelle le gaz est une arme et les Français des victimes collatérales. En dépit de la guerre du gaz, qui met ce budget en tension, les ambitions du plan France 2030 sont maintenues. Ce gouvernement continue de financer les mobilités alternatives. Ce gouvernement continue d'investir dans les infrastructures de décarbonation des transports. Ce gouvernement accélère la rénovation thermique des bâtiments. Ce gouvernement aide les Français et les collectivités locales à passer un rude hiver.

Le groupe Démocrate émet un avis favorable à l'adoption des articles 7, 8, 20 et 21 du projet de loi de finances.

")

Les articles que nous examinons sont en décalage avec l'urgence que nous vivons en ce temps de crise énergétique.

Dans notre groupe, nous voulons défendre le pouvoir d'achat des Français et faire en sorte qu'aucune coupure de courant ne se produise cet hiver. L'article 7 prévoit un taux réduit de TVA, donc une incitation fiscale, pour favoriser l'installation de bornes de recharge électrique à domicile. Mais avons-nous les moyens d'introduire une tension électrique supplémentaire sur le réseau, alors même que l'on parle de coupures d'électricité cet hiver ?

S'agissant de l'incitation fiscale à la rénovation énergétique des bâtiments et au recours aux énergies renouvelables domestiques, nous souhaitons, en vue de développer une véritable filière française et de réduire encore plus l'impact environnemental, qu'elle soit limitée aux productions et aux installations françaises.

Par ailleurs, notre groupe souhaite profiter de ces débats pour affirmer son opposition à l'indexation de toute ligne budgétaire sur le marché européen du carbone, qui est un véritable outil de spéculation bénéficiant aux plus grands groupes et faisant peser un poids financier énergétique insoutenable sur nos entreprises.

Les alinéas 56 à 71 de l'article 7 concernent les prêts à taux zéro octroyés aux familles qui acquièrent un véhicule compatible avec les ZFE-m. Ces prêts sont accordés sous conditions de ressources et de domiciliation. Pensez-vous vraiment qu'un petit artisan qui fait des chantiers, se verse le SMIC et roule dans une 306 achetée 2 000 euros sur Leboncoin a les moyens de s'endetter parce qu'un élu a décidé de le priver de sa liberté de déplacement ? Nous souhaitons qu'un travail de long terme sur les mobilités soit effectué, sans punir les plus précaires. Investissons plutôt dans des parkings-relais gratuits et bien desservis aux entrées de ville !

Concernant l'article 8, nous remettons en cause les biocarburants conventionnels. Nous ne voterons pas une augmentation de la taxe punitive sur l'incorporation d'énergie renouvelable dans les transports. La Cour des comptes a conclu, en décembre 2021, au bilan environnemental défavorable des biocarburants conventionnels. Pire : ils sont issus de productions agricoles au détriment de la production alimentaire. En temps de pénurie, l'agriculture doit être mobilisée pour assurer notre souveraineté alimentaire. Par ailleurs, ils abîment fortement les moteurs.

")

Pour notre part, nous nous inscrivons dans la continuité de la précédente législature. Nous souscrivons à l'objectif d'un doublement de la trajectoire de décarbonation de notre société. Les mesures prévues par le texte, notamment celles relatives au renforcement de MaPrimeRénov'et à l'incitation à l'usage des biocarburants, non pour détruire la production alimentaire mais pour utiliser les déchets, selon un processus très utilisé dans nos territoires, nous ne pouvons que nous en féliciter.

Nous n'avons aucune observation particulière à formuler. Nous ne pouvons que nous réjouir de la trajectoire suivie, qui, sans exclure les nécessaires mesures d'urgence, nous permettra d'atteindre les objectifs que nous nous sommes fixés pour 2030, 2035 et au-delà.

Le groupe Horizons et apparentés émet un avis favorable à l'adoption des articles 7, 8, 20 et 21.

")

L'examen du projet de loi finances est un moment clé de la vie de cette assemblée, car les financements ont une portée pragmatique forte. L'enjeu climatique et environnemental nous pousse à les orienter de manière urgente et de la façon la plus vertueuse possible.

Les membres du groupe Renaissance ont conservé à l'esprit cet impératif lors des auditions menées sur les programmes budgétaires que nous avons à examiner. Je félicite notre collègue Jean-Luc Fugit pour le sérieux dont il a fait preuve à cette occasion.

Il importe d'assurer la cohérence de notre fiscalité avec notre feuille de route écologique. À ce sujet, notre commission joue un rôle de garant. Telle est la grille de lecture que notre groupe adoptera lors de l'examen du projet de loi de finances pour 2023.

Article 7 (articles 42 septies, 278-0 bis, 278-0 bis A, 1384 A, 1384 C, 1384 D, 1635 quater E, 1635 quater J et 1635 quater K du code général des impôts, articles L. 312-75 et L. 312-76 du code des impositions sur les biens et services, articles L. 2335-3, L. 5214-23-2, L. 5215-35 et L. 5216-8-1 du code général des collectivités territoriales et article 107 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets) : Adaptations du système fiscal aux exigences de la transition énergétique

Amendement I-CD13 de M. Vincent Descoeur.

")

La loi de finances pour 2019 a étendu aux véhicules équipés d'une motorisation électrique, à pile hydrogène et au GNV ou bio GNV la déduction fiscale exceptionnelle applicable aux véhicules de plus de 3,5 tonnes. Cette disposition a été prorogée par la loi « climat et résilience » jusqu'au 31 décembre 2030.

Le présent amendement vise à étendre le suramortissement aux véhicules dits « rétrofités ». L'activité consistant à convertir un véhicule thermique en un véhicule électrique ou à pile à combustible se développe, en effet. Il s'agit d'un levier important de la transition vers des véhicules propres. L'amendement a été travaillé avec l'Alliance des mobilités.

Le rétrofit est effectivement en plein développement, même s'il ne représente pour l'heure qu'une part marginale de l'activité automobile. Cela permet d'augmenter le nombre de véhicules non pas « propres », mais moins polluants, en circulation. La profession se structure autour d'associations. Je ne vois que des avantages à cette mesure. Avis favorable.

La commission adopte l'amendement.

Amendement I-CD38 de Mme Marie Pochon.

")

Il s'agit d'un amendement de repli. Notre collègue Charles Fournier a pour sa part déposé un amendement visant à instaurer un taux de TVA réduit à 5,5 % sur la livraison et l'installation d'équipements de production d'électricité utilisant l'énergie solaire d'une puissance inférieure ou égale à 9 kilowatts (kW).

Le présent amendement vise à fixer un taux de TVA réduit à 10 % sur la fourniture et la pose des installations d'autoconsommation d'une puissance inférieure ou égale à 9 kW. Les dispositions du code général des impôts en vigueur prévoient un taux de TVA de 10 % sur les installations solaires dont la puissance n'excède pas 3 kW et de 20 % sur les autres. Le niveau de fiscalité appliqué en France freine l'essor du photovoltaïque résidentiel dans le mix électrique français et ne lui permet pas de contribuer pleinement à l'atteinte de nos objectifs fixés par la stratégie nationale bas-carbone (SNBC).

Le Groupe d'experts intergouvernemental sur l'évolution du climat (Giec) a récemment rappelé que le potentiel technique mondial de l'énergie solaire directe dépasse de loin celui de toute ressource d'énergie renouvelable. La question des capacités d'installation et de l'offre disponible se pose d'ores et déjà, compte tenu de la forte augmentation des besoins et de la nécessité de promouvoir des solutions énergétiques relocalisées et citoyennes.

Le taux de TVA que vous proposez est de 10 %. L'amendement I-CD31, que je défendrai ultérieurement, en prévoit un à 5,5 % pour les installations photovoltaïques dont la puissance est inférieure ou égale à 9 kW. Je vous propose donc de retirer le vôtre au profit du mien, plus ambitieux.

L'amendement est retiré.

Amendements identiques I-CD1 de M. Guy Bricout, I-CD20 de Mme Christelle Petex-Levet et I-CD36 de Mme Marie Pochon.

")

Il s'agit de faire bénéficier les réseaux de froid renouvelable du même taux de TVA réduit que les réseaux de chaleur renouvelable.

")

L'utilisation du froid renouvelable au sein des bâtiments doit être anticipée et encouragée par des outils économiques à même de le diffuser efficacement dans les bâtiments, conformément aux évolutions du droit européen en la matière. Il est donc proposé d'appliquer un taux de TVA réduit aux réseaux de froid renouvelable.

Ces amendements visent à favoriser, par le biais de l'application d'un taux réduit de TVA, la production de froid renouvelable, ce qui inciterait à remiser les climatiseurs traditionnels, dont les effets néfastes sur l'environnement sont bien connus. Au demeurant, l'Union européenne (UE) a placé la fourniture de froid renouvelable dans la liste des prestations pouvant faire l'objet d'un taux réduit de TVA.

Dans le cadre de la SNBC, la France a défini des objectifs de développement des réseaux de froid alimentés par les énergies renouvelables. D'après l'Agence de la transition écologique (Ademe), le rythme suivi semble parfois trop lent pour atteindre les objectifs fixés. L'application d'un taux réduit de TVA pourrait accélérer le développement du froid renouvelable. Avis favorable.

La commission adopte les amendements.

Amendement I-CD74 de M. Pierre Meurin.

Alors qu'un article du Figaro évoquait la remontée en cours des prix des carburants, je profite de l'examen en commission du projet de loi de finances pour 2023 pour proposer à nouveau une mesure phare de notre parti politique et de Marine Le Pen : la baisse du taux de TVA sur le carburant de 20 % à 5,5 %. Dans un contexte de hausse des prix et de pénurie potentielle pesant sur le pouvoir d'achat des Français, il serait utile de prendre cette mesure.

Avis défavorable. La disposition proposée est contraire au droit européen. La directive du 5 avril 2022 définit les catégories de biens et services pouvant bénéficier d'un taux réduit de TVA. Les carburants que vous mentionnez, issus d'énergies fossiles, n'en font pas partie.

Monsieur le rapporteur pour avis, une simple petite question : comment expliquez-vous que plusieurs pays, notamment l'Allemagne, baissent le taux de TVA applicable au gaz naturel ? Je ne vois pas en quoi c'est impossible. D'ailleurs, nous sommes un pays souverain. Vous semblez dire que le droit européen est contraire au pouvoir d'achat des Français, ce qui est gênant.

La TVA constitue, comme vous le savez, une recette fiscale importante. La mesure que vous proposez en induirait une baisse sensible, en plus d'être contraire au droit européen.

La commission rejette l'amendement.

Amendement I-CD49 de M. Pierre Meurin.

Nous proposons de suspendre la baisse de la fiscalité sur la pose et l'installation des bornes de recharge électriques. En effet, dans l'immédiat, il ne faut pas saturer le réseau électrique. Lorsque nous aurons retrouvé notre souveraineté énergétique grâce à la relance de notre parc nucléaire, nous pourrons éventuellement déployer les bornes de recharge, mais cela me semble prématuré.

Cet amendement va à l'encontre du développement des véhicules électriques, qui sont moins polluants que les voitures thermiques. Ces dernières émettent des gaz à effet de serre et contribuent, dans les milieux urbains denses, à la pollution de l'air, par l'émission d'oxydes d'azote et de particules fines. Or la pollution de l'air provoque 9 millions de morts par an dans le monde, dont 400 000 à 500 000 en Europe et plus de 40 000 en France. Freiner le développement des véhicules à faibles émissions, c'est refuser de lutter contre cette pollution et nuire à la santé respiratoire de nos compatriotes. Avis très défavorable.

On pourrait discuter longtemps de l'impact de l'importation et de l'installation des batteries électriques sur les émissions de carbone. En l'occurrence, il ne s'agit pas de s'opposer aux véhicules électriques mais de faire face à l'urgence. Dans la période de crise actuelle, il ne faut pas saturer le réseau électrique. Il faut ajourner le déploiement des bornes car notre capacité électrique n'est pas en mesure de l'assurer.

")

Je vous invite à lire le rapport de RTE (Réseau de transport d'électricité), qui décrit l'impact sur la consommation électrique de l'alimentation de 15 millions de véhicules électriques en 2035, qui est l'objectif que s'est fixé notre pays. Nous n'éprouverons aucune difficulté en termes de production d'énergie puisque cela représentera à peine 10 % de la consommation française. En outre, les batteries pourront réinjecter de l'énergie dans le réseau grâce à la technologie du vehicle-to-grid. Nous sommes en train de réimporter des capacités de production de batteries en Europe pour réduire l'impact environnemental de la fabrication de véhicules électriques. D'ores et déjà, un véhicule électrique produit deux tiers de CO2 en moins qu'un véhicule thermique du puits à la roue – autrement dit, en prenant en compte l'intégralité du cycle de vie. Si vous voulez favoriser l'environnement, retirez votre amendement.

")

Les personnes qui ont investi dans des véhicules hybrides ou électriques souhaitent pouvoir continuer à recharger leur voiture en ville, ce qui leur revient moins cher que de faire un plein de carburant. Par ailleurs, que l'on déploie ou non ces équipements, cela ne changera rien : les propriétaires de ces véhicules continueront à les recharger, que ce soit chez eux ou sur les bornes. Profitons de celles-ci, qui permettent une recharge beaucoup plus rapide et offrent une facilité d'utilisation.

Monsieur Meurin, votre amendement vise à limiter les infrastructures, ce qui freinerait le développement des véhicules électriques. Cela nous ferait prendre un gros retard.

La commission rejette l'amendement.

Amendements I-CD2 de M. Guy Bricout et I-CD31 du rapporteur pour avis (discussion commune).

L'amendement I-CD2 vise à appliquer un taux de TVA de 5,5 % à la fourniture et à la pose des installations d'autoconsommation d'électricité issue de l'énergie solaire jusqu'à 9 kilowatts-crête (kWc).

L'amendement I-CD31 a pour objet d'appliquer un taux de TVA de 5,5 % aux installations solaires d'une puissance n'excédant pas 9 kWc. Le code général des impôts prévoit un taux de TVA de 10 % lorsque la puissance ne dépasse pas 3 kWc, et de 20 % au-delà. Ce dispositif permettrait de supprimer le seuil de 3 kWc, qui ne correspond plus à la réalité du marché en raison d'un double phénomène : la hausse de la productivité des installations photovoltaïques et le développement des outils de stockage et de pilotage de la consommation électrique. Cela mettrait fin à un effet de seuil incitant les particuliers à sous-dimensionner leurs capacités de production solaire.

Monsieur Saint-Huile, mon amendement me paraît plus complet que l'amendement I-CD2, que je vous invite à retirer.

L'amendement I-CD2 est retiré.

La commission adopte l'amendement I-CD31.

Amendement I-CD96 de M. Guy Bricout.

Cet amendement vise à étendre l'application du taux de TVA réduit de 5,5 % en vigueur pour les travaux de rénovation énergétique à la fourniture et à la pose des installations d'autoconsommation d'électricité issue de l'énergie solaire jusqu'à 9 kWc.

Compte tenu de la rédaction de votre amendement, la modification proposée ne semble pas entraîner d'effets concrets. Je vous invite à le retirer et à le retravailler en vue de la séance.

Je précise que les services ont scindé le texte d'origine en deux amendements : le I-CD96 et le I-CD3. Peut-être faudra-t-il, en effet, retravailler cette proposition.

L'amendement est retiré.

Amendement I-CD50 de M. Pierre Meurin.

Cet amendement vise à appliquer un taux réduit de TVA de 5,5 % à la pose, à l'installation, à l'adaptation et à l'entretien de matériaux, d'équipements, d'appareils ou de systèmes ayant pour objet d'économiser l'énergie. Il s'agit de créer une filière made in France, en réservant la réduction fiscale aux entreprises françaises.

La commission rejette l'amendement.

Amendement I-CD51 de M. Pierre Meurin.

Il s'agit d'une déclinaison de l'amendement précédent visant à faire bénéficier du taux réduit de TVA les entreprises européennes pour les mêmes prestations.

De nombreux appareils et équipements nécessaires à la rénovation énergétique – pour ne citer que cet exemple – ne sont pas fabriqués dans l'Union européenne. Le bâtiment, comme d'autres secteurs, est pénalisé par la crise des semi-conducteurs, dont la majorité est fabriquée en Asie, notamment à Taïwan. Cet amendement risquerait de pénaliser les entreprises françaises, qui sont déjà victimes de tensions sur les ressources énergétiques. Avis défavorable.

La commission rejette l'amendement.

Amendement I-CD3 de M. Guy Bricout.

L'amendement est retiré.

Amendement I-CD95 de Mme Annick Cousin.

")

Cet amendement vise à étendre l'application du taux de TVA réduit à la production d'électricité issue de la géothermie et de l'énergie solaire.

Votre amendement est satisfait par le quinzième alinéa de l'article, qui soumet au taux réduit de TVA le recours aux énergies renouvelables, dont la géothermie fait partie. Je vous propose donc de le retirer.

L'amendement est retiré.

Amendement I-CD52 de M. Pierre Meurin.

Cet amendement pourrait mettre en péril la filière d'installation des panneaux solaires en France. J'émets donc un avis défavorable.

La commission rejette l'amendement.

Amendement I-CD53 de M. Pierre Meurin.

L'amendement précédent visait à réserver l'incitation fiscale aux équipements ou systèmes de production d'électricité pour des maisons individuelles fabriqués en France. Il s'agit de faire bénéficier de cet avantage les entreprises françaises et non de bloquer l'importation de matières premières nécessaires au déploiement des énergies renouvelables. L'amendement I-CD53 vise à appliquer ce taux réduit aux équipements ou systèmes fabriqués dans l'Union européenne.

La réponse à la problématique que vous évoquez est de nature industrielle. L'association européenne de l'industrie photovoltaïque est en train de développer une stratégie visant à créer 400 000 emplois et à produire 40 milliards d'euros de chiffre d'affaires. En attendant, il me semblerait irréaliste que nous nous privions de panneaux alors que nous avons besoin d'énergie solaire. Les photons, constitutifs de la lumière, forment la plus abondante des sources d'énergie renouvelable qui nous parvient chaque jour. Il faut s'efforcer d'en capter la plus grande quantité possible. Avis défavorable.

La commission rejette l'amendement.

Amendement I-CD34 de M. Vincent Descoeur.

Cet amendement vise à étendre le taux de TVA réduit de 5,5 % à l'ensemble des travaux réalisés par des groupements momentanés d'entreprises, qui sont encouragés dans le cadre de la rénovation thermique. Il s'agit d'inciter les entreprises artisanales, essentiellement des très petites entreprises (TPE), à constituer de telles structures, ce qui permettrait une massification des travaux.

Bien que l'idée soit intéressante, je ne suis pas certain que la commission des finances vote cet amendement. Je vous invite à le retirer.

La commission rejette l'amendement.

Amendement I-CD93 de Mme Annick Cousin.

Cet amendement a pour objet de faire bénéficier du taux réduit de TVA les prestations concernant des bâtiments ayant fait l'objet d'une rénovation récente, de moins de dix ans.

Il conviendrait de préciser ce qu'il faut entendre par une « rénovation de moins de dix ans ». Je vous propose de retirer cet amendement, car il mérite d'être retravaillé ; à défaut, l'avis sera défavorable.

L'amendement est retiré.

Amendement I-CD19 de Mme Christelle Petex-Levet.

La crise énergétique et l'inflation galopante menacent l'économie nationale et le pouvoir d'achat des Français. Le Gouvernement doit prendre des mesures fortes, efficaces et immédiatement applicables pour relancer le secteur du bâtiment et redonner confiance aux ménages. À situation exceptionnelle, mesures exceptionnelles : la rénovation des logements doit constituer le levier de la relance énergétique. Aussi l'amendement vise-t-il à abaisser la TVA à 5,5 % pour tous les travaux de rénovation des bâtiments. Cette mesure simple, efficace et clairement identifiée par les ménages serait de nature à relancer l'activité des entreprises artisanales du bâtiment.

Notre commission s'emploie à favoriser le développement durable, et non à agir sur tous les leviers de l'économie et de la politique du logement. Je vous suggère de retirer l'amendement et, éventuellement, de vous rapprocher de vos collègues membres de la commission des finances. À défaut, l'avis sera défavorable.

La commission rejette l'amendement.

Amendement I-CD82 de M. Christophe Barthès.

")

Cet amendement vise à réécrire l'alinéa 28, qui prévoit d'exonérer de la TFPB les constructions dont les performances énergétiques et environnementales sont supérieures à celles prévues par le code de la construction et de l'habitation. Ce critère est imprécis : comment calculer les performances, lesquelles retiendra-t-on et dans quelles proportions ? Nombre de constructions font l'objet de coûteux travaux pour améliorer ces performances. L'exonération devrait s'appliquer aux constructions qui satisfont aux critères environnementaux et énergétiques énoncés dans le code. C'est une demande juste et de bon sens pour ceux qui respectent la loi et accomplissent des efforts pour atteindre ces critères.

Votre amendement va à l'encontre de l'objet de l'article, qui est d'atteindre des performances environnementales et énergétiques dans le logement social. Avis défavorable.

La commission rejette l'amendement.

Amendement I-CD68 de M. Pierre Meurin.

La mise en service du parc éolien de Saint-Nazaire, composé de 80 éoliennes géantes de 180 mètres, est le premier d'une série de sept parcs éoliens en mer. La capacité de production du parc de Saint-Nazaire équivaut au sixième de la puissance des deux réacteurs de Fessenheim, désormais fermés, à la différence près que c'est une production intermittente, donc non pilotable. Non seulement les parcs éoliens en mer sont inesthétiques, mais ils constituent une menace pour les fonds marins et la biodiversité. Compte tenu de leurs multiples désagréments et de leur caractère peu productif en comparaison de l'énergie nucléaire, il est proposé de doubler le montant de la taxe sur les éoliennes en mer prévu à l'article 1519 B du code général des impôts, ce qui engendrera un volume important de recettes fiscales, que l'on pourrait utiliser pour réduire le taux de TVA sur le carburant.

Vous proposez d'accroître la fiscalité alors que notre pays s'efforce de faire preuve de modération fiscale. Par ailleurs, cette taxe a déjà été revalorisée par le PLF pour 2022. Enfin, votre proposition pourrait avoir un effet contraire à celui que vous recherchez. En effet, les communes, qui sont destinataires – avec les usagers de la mer – du produit de la taxe, pourraient être incitées à se porter candidates pour accueillir des éoliennes.

")

Les communes n'ont pas la main sur l'implantation d'un parc offshore : c'est l'État qui est décisionnaire. Le parc marin dont je suis le vice-président s'était opposé à l'implantation d'éoliennes, avant que l'Office français de la biodiversité (OFB) ne valide le projet. Je ne voterai pas le doublement de la taxe, car je ne souhaite pas l'installation d'éoliennes sur le littoral – pas plus que sur les terres des Hauts-de-France –, mais votre argument n'est pas fondé, monsieur le rapporteur pour avis.

La commission rejette l'amendement.

Amendement I-CD83 de M. Christophe Barthès.

Cet amendement vise à supprimer les alinéas 35 à 39, qui renvoient à l'ordonnance n° 2022-883 du 14 juin 2022, laquelle contient des dispositions ne devant entrer en vigueur qu'en 2023. Les alinéas en question ont pour objet d'augmenter les valeurs forfaitaires applicables aux aires de stationnement dans les intercommunalités, qui servent au calcul de l'assiette de la taxe d'aménagement. Celle-ci est le produit de la surface taxable par la valeur forfaitaire et le taux intercommunal. Ces dispositions vont donc accroître de manière substantielle le montant de la taxe d'aménagement des intercommunalités, en portant la valeur forfaitaire jusqu'à un niveau de 3 000 euros par emplacement. La rédaction de ces alinéas n'est pas assez explicite. De plus, les intercommunalités éprouvent déjà des difficultés à bâtir leur budget et l'élaborent très en avance. Le fait de modifier des valeurs forfaitaires qui ne sont pas encore entrées en vigueur créera de l'instabilité. L'augmentation sera subie, in fine, par nos concitoyens, qui acquittent la taxe d'aménagement, alors que le coût de la vie ne cesse de croître.

On peut partager votre point de vue sur l'instabilité fiscale et juridique, mais l'objet de ces dispositions est de limiter l'artificialisation des sols. C'est pourquoi je donnerai un avis défavorable, d'autant plus qu'il s'agit d'un amendement d'appel. Je précise que, dans le rapport qui vous a été envoyé, nous avons explicité le mécanisme en question.

La commission rejette l'amendement.

Amendement I-CD85 de M. Emmanuel Maquet.

La puissance publique a soutenu le développement de l'éolien en y consacrant 12 milliards d'euros depuis 2003. Il s'agit, par cet amendement, d'assurer un meilleur partage de la valeur en faisant passer de 3 000 à 3 500 euros la valeur forfaitaire servant au calcul de la taxe d'aménagement applicable aux éoliennes de plus de douze mètres.

Je crains que votre amendement ne donne un mauvais signal en matière de développement des énergies renouvelables. Nous aurons l'occasion de débattre de ce sujet lors de l'examen du projet de loi relatif à l'accélération de la production d'énergies renouvelables. Je vous demande de retirer l'amendement ; à défaut, l'avis sera défavorable.

Je déplore que 25 % de notre parc d'éoliennes se situe dans la région des Hauts-de-France et, plus particulièrement, dans le département de la Somme, dont je suis élu.

La commission rejette l'amendement.

Amendement I-CD86 de M. Emmanuel Maquet.

Il s'agit, là encore, de donner davantage aux élus locaux la possibilité d'adapter leur fiscalité en matière d'éolien, en leur permettant de faire varier jusqu'à 6 000 euros la valeur forfaitaire servant au calcul de l'assiette de la taxe d'aménagement. L'amendement s'inscrit donc dans le prolongement du précédent.

Je ne partage pas votre point de vue : il faut développer l'éolien, de la même façon que le photovoltaïque, le biogaz, etc. Par ailleurs, il vaut mieux réserver ce débat lors de l'examen du projet de loi relatif à l'accélération des énergies renouvelables. Avis défavorable.

On ne peut pas décorréler la question de l'éolien de celle de la fiscalité. D'ailleurs, vous avez vous-même utilisé l'argument fiscal s'agissant de l'éolien en mer, lorsque vous avez dit qu'il fallait inciter les territoires, en particulier les communes et les intercommunalités, car ces opérations leur rapportaient des recettes et leur permettaient de compenser certaines baisses de dotations. Il faut analyser l'enjeu dans sa globalité : on ne peut pas le saucissonner.

Effectivement, on ne peut pas saucissonner la discussion, et celle-ci aura lieu dans le cadre du projet de loi consacré aux énergies renouvelables. L'enjeu est le partage de la valeur entre les parties prenantes, non seulement les collectivités locales, mais aussi les citoyens. Si je comprends bien votre intention, vous souhaitez revoir l'imposition forfaitaire sur les entreprises de réseaux (IFER) ; la question sera abordée lors de l'examen du projet de loi.

Monsieur Maquet, la majoration que vous proposez doublerait quasiment les bases de calcul de la taxe d'aménagement. Ce serait un mauvais signal pour le développement des énergies renouvelables dans leur ensemble.

La commission rejette l'amendement.

Amendement I-CD55 de M. Pierre Meurin.

Le marché européen du carbone est un mécanisme spéculatif. Il s'apparente en réalité pour les entreprises – notamment les PME – à une taxe très lourde, surtout dans un contexte marqué par la hausse des prix de l'énergie, dès lors que le coût de revient est plus important pour les entreprises, le pouvoir d'achat des Français est lui aussi affecté.

L'amendement vise à maintenir les prix actuels, alors que nous traversons une crise énergétique sans précédent dont la fin ne semble pas à l'ordre du jour. Toute hausse du prix du carbone sur le marché a des répercussions sur le prix final de l'électricité, puisque les énergies intermittentes sont nécessairement suppléées par des centrales à gaz et à charbon. En supprimant la mesure visée, nous ne ferions que suivre l'Allemagne, qui a gelé les prix du carbone au début du mois. La Pologne, quant à elle, a demandé un assouplissement du marché et la baisse des prix du carbone. L'objet de l'amendement est de désindexer nos dispositions budgétaires par rapport au marché européen du carbone.

La trajectoire de hausse prévue par l'article 7 doit contribuer à ce que la France atteigne ses objectifs en matière de décarbonation. Le maintien des prix actuels serait donc contraire à la politique que nous menons, qui vise à réduire les émissions de gaz à effet de serre. J'y suis donc défavorable, comme je le serai aux amendements suivants, qui traitent du même sujet.

Je comprends l'objectif que vous avez énoncé, mais je vous parle quant à moi de la survie des entreprises et du pouvoir d'achat des Français. On peut tendre de façon structurelle vers la neutralité carbone tout en ajournant temporairement la trajectoire pour faire face à l'urgence : le pouvoir d'achat diminue et certaines entreprises risquent de faire faillite à cause de l'augmentation des prix de l'énergie.

Le 3 août, nous avons adopté définitivement le projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat. Les projets de loi de finances et de financement de la sécurité sociale comportent quant à eux de nouvelles mesures. On ne peut pas dire, par conséquent, que nous ne nous occupons pas du pouvoir d'achat de nos concitoyens.

La commission rejette l'amendement.

Suivant l'avis du rapporteur pour avis, elle rejette successivement les amendements I-CD54, I-CD56, I-CD94 et I-CD57 de M. Pierre Meurin.

Amendement I-CD4 de M. Vincent Descoeur.

L'article 27 de la loi de finances pour 2021 avait instauré un crédit d'impôt pour favoriser la rénovation énergétique des locaux tertiaires des PME. Cette disposition était en accord avec les engagements pris par le Gouvernement consistant à réduire la consommation d'énergie finale de ces locaux de 60 %, par rapport à 2010, à l'horizon 2050. La mesure s'est arrêtée le 31 décembre 2021, ce qui n'a pas permis aux entreprises de réaliser les travaux qu'elles prévoyaient dans de bonnes conditions et dans les délais impartis. À l'heure où le Gouvernement demande aux entreprises de s'engager en faveur de la sobriété énergétique, il serait judicieux de rétablir ce dispositif jusqu'au 31 décembre 2023.

Le dispositif a pris fin au terme de l'année 2021. Sa prolongation avait été proposée lors de l'examen du projet de loi de finances pour 2022 à travers un amendement sénatorial, mais la disposition n'avait pas été retenue par l'Assemblée nationale. Le crédit d'impôt en question avait été instauré pour une durée d'un an. Il devait permettre au Gouvernement de disposer d'un guichet budgétaire mobilisable suffisamment tôt pour faire face aux effets de la crise du covid. Désormais, les autres aides offertes aux entreprises sont pleinement utilisées. Il n'y a donc pas lieu de donner suite à votre demande, et je demande le retrait de l'amendement ; à défaut, avis défavorable.

Je ne partage pas votre avis. De toute évidence, ce crédit d'impôt servait l'engagement du Gouvernement. Or, entre la pandémie et la publication tardive des commentaires administratifs – elle a eu lieu le 30 juin 2021 –, les entreprises n'ont pas pu se saisir de la possibilité qui leur était offerte. Pourquoi limiter la validité de la mesure à six mois si l'on considérait, au moment de la voter, qu'elle était judicieuse ?

La commission rejette l'amendement.

Amendement I-CD58 de M. Pierre Meurin.

")

Cet amendement vise à supprimer les articles par lesquels ont été créées les zones à faibles émissions mobilité. Celles-ci sont devenues, de fait, des zones à forte exclusion, puisqu'elles pénalisent de nombreux Français n'ayant pas les moyens de changer de voiture. J'ai récemment déposé une proposition de loi, soutenue par l'association 40 millions d'automobilistes, qui vise à les supprimer.

Les ZFE-m, qui seront obligatoires dans les agglomérations de plus de 150 000 habitants d'ici à 2025 et sont déjà en vigueur dans plusieurs villes, notamment à Reims, dans ma circonscription, sont de véritables bombes à retardement. Alors que de nombreux Français ne savent pas comment ils vont se chauffer cet hiver et sont à l'euro près, les ZFE-m obligent une partie de nos compatriotes à changer de véhicule sous peine de devoir rester chez eux. S'ils ne disposent pas de la bonne vignette Crit'Air, ils ne pourront plus, en effet, utiliser leur voiture pour aller travailler, pour leurs loisirs, pour aller chez le médecin ou même pour aller voir leur famille.

L'interdiction des vignettes Crit'Air 3, 4 et 5 concerne près de quatre véhicules sur dix. N'oublions que ce sont des Français qui conduisent ces voitures que l'on veut interdire. Ces mesures sont discriminatoires, antirépublicaines et injustes. Comment des automobilistes dont le contrôle technique est à jour – ce qui veut dire que leur véhicule répond aux normes antipollution – pourraient-ils les comprendre ? Comment nos compatriotes pourraient-ils dépenser plusieurs milliers d'euros pour acheter un nouveau véhicule, malgré les aides proposées, alors que l'inflation frôle les 6 % et que leurs fins de mois sont de plus en plus difficiles ? C'est strictement impossible, et vous le savez.

Mettons fin à l'aberration que sont les ZFE-m et réfléchissons plutôt à des solutions de remplacement pour lutter efficacement contre la pollution de l'air, sans pour autant pénaliser la moitié ou presque de nos compatriotes qui n'arrivent pas à joindre les deux bouts et pour qui la voiture est synonyme de liberté, quand l'offre de transports en commun ne correspond pas à leurs besoins.

J'ai eu l'honneur d'être l'un des rapporteurs de la loi d'orientation des mobilités, plus précisément de la partie intitulée : « Développer des mobilités plus propres et plus actives ». À ce titre, je puis vous dire que vous noircissez beaucoup le tableau.

Comme leur nom l'indique, avec les zones à faibles émissions mobilité, nous jouons sur le levier de la mobilité pour lutter contre la pollution de l'air. En vous entendant, j'avais envie de vous donner un cours de chimie, compte tenu des effets sur le système respiratoire des oxydes d'azote et des particules fines… Les ZFE-m ont été créées non pas pour embêter nos concitoyens mais pour protéger leur santé et limiter les émissions de polluants. Je n'irai pas plus loin sur le sujet car nous aurons sûrement l'occasion de débattre de votre proposition de loi, et nous aurons alors tout loisir de confronter nos arguments.

Toutefois, il est vrai qu'il faut accompagner l'entrée en vigueur des ZFE-m. Le calendrier doit être réaliste, et il importe de prévoir des mesures d'accompagnement très fortes pour les professionnels et pour les particuliers – aussi bien pour ceux qui vivent dans des ZFE-m que pour les personnes qui doivent s'y rendre. Une mission « flash » de notre commission rendra des propositions sur le sujet le 12 octobre. Il sera intéressant de verser ce rapport au débat.

M. Meurin citait tout à l'heure l'exemple de l'Allemagne. Or, il existe dans ce pays 118 zones ressemblant à des ZFE-m. Si l'on prend l'Allemagne pour modèle, il faut donc voter contre cet amendement. Avis défavorable.

Je vous enverrai les centaines de témoignages que j'ai reçus de personnes n'ayant pas 1 euro à mettre dans l'achat d'une nouvelle voiture, malgré les aides qui leur sont proposées. Nous comprenons tous la nécessité de lutter contre la pollution de l'air, mais il faut aussi entendre les Français qui n'ont pas les moyens.

Vous avez raison d'insister sur le fait qu'il faut accompagner les personnes ayant des revenus modestes. Si les aides de l'État sont insuffisantes, les collectivités peuvent les compléter. D'ailleurs, lorsque les collectivités jouent le jeu, l'État renforce ces aides. À l'occasion des campagnes électorales du printemps dernier, des idées nouvelles ont également été lancées, consistant notamment à développer le leasing. D'autres mesures seront donc prises. Cela dit, vous avez parfaitement raison de dire qu'il faut écouter les Français. Rassurez-vous, j'habite moi-même dans un quartier prioritaire de la politique de la ville : je connais aussi bien que vous les gens à revenus modestes. Par ailleurs, je proposerai dans quelques instants une mesure d'accompagnement supplémentaire, que je vous invite à adopter.

La commission rejette l'amendement.

Amendement I-CD30 de M. Jean-Luc Fugit.

Par cet amendement, je propose d'élargir le périmètre d'application de l'expérimentation du prêt à taux zéro mobilité, dit PTZ mobilité, créé en 2021 dans le cadre de la loi « climat et résilience ». Ce prêt à taux zéro, mis en place pour une durée de deux ans à compter du 1er janvier 2023, a pour objet d'aider ceux de nos concitoyens qui sont concernés par la mise en œuvre des ZFE-m à acquérir un véhicule moins polluant. L'amendement vise à ouvrir le bénéfice du prêt aux opérations consistant à transformer un véhicule thermique en un véhicule électrique par un changement de motorisation – il s'agit de ce que l'on appelle communément le rétrofit. Cet amendement s'inscrit donc pleinement dans l'objectif d'un développement progressif d'une mobilité à la fois décarbonée et moins émettrice de polluants tels que les oxydes d'azote et les particules fines, tout en soutenant la filière du rétrofit.

La commission adopte l'amendement.

Amendement I-CD91 de Mme Annick Cousin.

Cet amendement a pour objet d'intégrer au dispositif les personnes physiques en mesure de délivrer un prêt à l'emprunteur.

Cet amendement, de même que les suivants, vise à faire en sorte qu'un particulier puisse prêter de l'argent à une autre personne pour acquérir un véhicule électrique. Or cette possibilité est déjà ouverte par le droit, et les prêts entre amis ou en famille sont chose courante. Le ministère des comptes publics rappelle simplement que tout prêt supérieur à 5 000 euros doit être déclaré tant par le prêteur que par l'emprunteur au moyen du formulaire Cerfa 2062.

Du reste, cet amendement et les suivants n'ont pas de rapport avec les alinéas qu'ils visent à modifier. Le texte traite en effet des aménagements fiscaux qu'il convient d'apporter s'agissant des écarts entre le taux d'intérêt du marché et le taux zéro du prêt mis en place par la loi « climat et résilience ».

Dès lors que le souhait de Mme Cousin et de ses collègues est satisfait, je leur propose de retirer ces amendements ; à défaut, avis défavorable.

Cela va pourtant mieux en le disant, comme c'était le cas tout à l'heure à propos des diverses sortes d'énergies renouvelables.

La commission rejette l'amendement.

Suivant l'avis du rapporteur pour avis, la commission rejette successivement les amendements I-CD90, I-CD89, I-CD88 et I-CD87 de Mme Annick Cousin.

Amendement I-CD81 de Mme Annick Cousin.

Cet amendement a pour objet d'intégrer dans le dispositif la rénovation des matériaux et équipements.

Je propose le retrait de l'amendement car il est satisfait par les termes de l'alinéa, où figure le mot « entretien ».

La commission rejette l'amendement.

Amendement I-CD35 de M. Vincent Descoeur.

L'article 7 envisage l'actualisation et la rationalisation du champ d'application du taux de TVA réduit pour les travaux de rénovation énergétique des logements. La définition du périmètre des travaux éligibles doit être précisée d'ici au 1er janvier 2024 par un arrêté. Or celui-ci risque fort de réduire le champ actuel. Aussi, le maintien à titre dérogatoire du taux de TVA de 5,5 % devrait concerner l'ensemble des opérations acceptées par les clients et ayant fait l'objet d'un acompte avant la publication de l'arrêté, sous peine de mettre en cause le plan de financement de certains travaux de rénovation. Cette mesure permettrait de sécuriser les opérations en cours et d'éviter que la variation du taux de TVA soit supportée par les entreprises, lesquelles doivent respecter les prix TTC indiqués dans les devis.

L'amendement risque de rendre le dispositif rétroactif. Qui plus est, ses effets budgétaires sont difficilement quantifiables ; ils pourraient être massifs. Il vaudrait mieux le retirer et le travailler de nouveau en vue de la séance publique ; à défaut, avis défavorable – sans vouloir vous être désagréable.

Vous ne m'êtes pas désagréable, mais vous ne m'avez pas convaincu… Si l'effet risque d'être massif, cela montre que le nombre de personnes susceptibles d'être victimes de l'arrêté est important – d'où la pertinence de mon amendement. La redéfinition du périmètre des travaux éligibles au taux réduit est de nature à décourager certains particuliers d'engager des opérations et fragilisera les entreprises. Jusqu'à ce que l'on me fasse la démonstration du contraire, je maintiens mon amendement.

La commission rejette l'amendement.

Amendement I-CD60 de M. Pierre Meurin.

Cet amendement arrive un peu tard dans la discussion : il concerne les bornes de recharge électrique. L'idée est de repousser à 2028 l'entrée en vigueur de la TVA à 5,5 % pour la pose et l'installation de bornes de recharge, le temps que notre parc nucléaire ait retrouvé la capacité de production qui était la sienne jusqu'en 2019.

La transition énergétique est un processus long : un rendez-vous est prévu en 2030, avec pour objectif d'atteindre la neutralité carbone en 2050. Au vu des événements climatiques que l'on observe, on aurait plutôt tendance à penser qu'il faut accélérer. De plus, il n'est pas opportun de fonder notre politique en la matière sur un élément aussi conjoncturel que le niveau de la production électrique en 2022. Par ailleurs, l'électrification du parc automobile fait partie de la stratégie de long terme dont s'est doté notre pays ; il ne faut pas s'en écarter. Avis défavorable.

La commission rejette l'amendement.

Amendement I-CD80 de Mme Annick Cousin.

Cet amendement a pour objet d'intégrer au dispositif la rénovation de logements pour lesquels l'ouverture du chantier intervient à compter du 1er janvier 2023.

Le dispositif vise à étendre l'exonération aux rénovations de logements, au lieu de la limiter aux seules constructions. Mais, tel qu'il est rédigé, l'amendement ne modifie que la disposition de l'article relative à la date d'entrée en vigueur car il vise l'alinéa 79, et non son objet, lequel figure à l'alinéa 28. Sur le plan légistique, l'amendement est donc inopérant, et je vous demande de le retirer ; à défaut, avis défavorable.

La commission rejette l'amendement.

Elle émet un avis favorable à l'adoption de l'article 7 modifié.

Après l'article 7

A mendement I-CD12 de M. Vincent Descoeur.

La loi de finances rectificative pour 2022 a ouvert le bénéfice de l'indemnité kilométrique aux passagers effectuant le trajet domicile-travail en covoiturage. Afin d'inciter davantage de conducteurs à proposer du covoiturage, l'amendement vise à étendre le bénéfice du dispositif aux conducteurs qui prennent leur véhicule et acceptent de transporter des passagers.

Les conducteurs ont déjà droit à l'indemnité kilométrique, qu'ils soient accompagnés ou non par des passagers. Je ne vois donc pas ce qu'apporterait votre amendement. Je vous demande de le retirer ; à défaut, avis défavorable.

Je vais étudier la chose de près d'ici à la séance, car il faut s'assurer que tous les conducteurs concernés bénéficient de ce régime.

La commission rejette l'amendement.

Amendements I-CD25 et I-CD26 de M. Guy Bricout (discussion commune).

Ces amendements ont pour objectif de favoriser la pratique du vélo pour les déplacements du quotidien. En la matière, la loi « climat et résilience » et le plan Vélo et mobilités actives ont fixé un objectif de 9 % d'ici à 2024, alors que nous n'en sommes qu'à 4 %. Nous voulons permettre d'atteindre plus rapidement cet objectif en incitant les entreprises à mettre à disposition de leurs salariés un service de location de vélos.

Je m'interroge sur l'objet de ces amendements. Alors que le droit actuel permet aux salariés de disposer gratuitement de vélos fournis par leur entreprise, vous proposez d'instituer un système de location. Les entreprises pourront certes bénéficier d'aménagements fiscaux supplémentaires, mais les salariés passeront d'un service gratuit à un service payant, et je ne vois donc pas l'avantage pour eux. Je vous propose de retirer ces amendements ; sinon, avis défavorable. Je ne voudrais pas que ma position soit caricaturée : je ne suis pas contre la mise à disposition de vélos par les entreprises.

Je précise que les amendements ne concernent pas que les trajets entre le domicile et le travail.

La commission rejette successivement les amendements.

Amendement I-CD23 de Mme Christelle Petex-Levet.

Par dérogation à l'article 278 du code général des impôts, qui dispose que « le taux normal de la taxe sur la valeur ajoutée est fixé à 20 % », certains produits bénéficient d'un taux réduit de 5,5 %. Ce taux s'applique en principe aux produits destinés à l'alimentation humaine, autres que les boissons alcoolisées. L'amendement vise à étendre la liste des produits bénéficiant de ce taux réduit à l'ensemble des plants de légumes, afin de soutenir les professionnels concernés. Cette mesure permettra certainement de relancer l'économie dans un secteur très fragilisé par les aléas climatiques. L'amendement a aussi le mérite de remédier au manque de clarté résultant de la multiplicité des taux applicables.

Je m'interroge sur la pertinence de cette mesure. Cultiver et manger des fruits et légumes – je parle sous le contrôle d'une maraîchère, Mme Le Feur – est évidemment important, mais je ne vois pas bien l'effet environnemental positif qui résulterait directement d'une telle baisse du taux de TVA. Or je rappelle que nous sommes saisis des aspects environnementaux du texte. Je suis plutôt défavorable à cet amendement, mais je m'en remets à la sagesse de la commission.

Le parc du Pilat, que notre rapporteur pour avis connaît bien lui aussi, compte bon nombre de maraîchers et d'arboriculteurs qui ont souffert de températures de – 8 voire – 10 °. Il est important que l'État les soutienne davantage par l'intermédiaire d'un taux de TVA réduit à 5,5 %.

Je comprends votre argument, mais cet amendement porte exclusivement sur les plants de légumes.

La commission rejette l'amendement.

Amendements I-CD21 et I-CD22 de Mme Christelle Petex-Levet (discussion commune).

Il s'agit, cette fois, d'appliquer le taux réduit de 5,5 % aux activités de réparation de cycles, de chaussures et d'articles en cuir, ainsi que de retouche textile, pour favoriser et encourager ces activités de proximité, qui peinent à trouver un essor économique. Un taux réduit de TVA favoriserait l'implantation ou la réimplantation de ces activités dans les centres-villes, lesquels pâtissent d'un manque d'activité et de commerces.

Ces amendements qui visent à encourager la réparation de plusieurs produits, en particulier les vélos, sont intéressants. Néanmoins, le plan Vélo vient déjà de changer de braquet, par l'adoption de nombreuses mesures de soutien supplémentaires. De plus, beaucoup de municipalités et d'intercommunalités agissent dans ce domaine. Le coup de pouce pour la réparation des vélos a aussi très bien fonctionné, et le marché est très dynamique : un peu plus d'un million de réparations ont eu lieu en 2020. Le secteur compte 4 000 entreprises, qui peuvent faire de la réparation pure ou de la vente accompagnée de réparations. On entend même dire qu'on manque de bras. Une réflexion est ainsi en cours, du côté du Gouvernement, sur le développement de la formation dans cette filière.

Pour ces différentes raisons, il me semble qu'un soutien fiscal supplémentaire n'est pas nécessaire à ce stade. Il faut continuer à utiliser tous les leviers pour développer l'usage du vélo – le forfait mobilités durables, créé par la loi d'orientation des mobilités, l'aménagement de pistes cyclables ou encore la sensibilisation de tous les usagers de la voirie à la nécessité d'un respect mutuel. On a même vu Mme la Première ministre s'engager personnellement à l'occasion du quatrième anniversaire du plan Vélo. Comme il existe déjà beaucoup de mesures visant à soutenir la politique de développement du vélo en France, je suis plutôt défavorable à ces amendements.

La commission rejette successivement les amendements.

Amendement I-CD24 de Mme Christelle Petex-Levet.

Cet amendement vise à appliquer un taux de 5,5 % de TVA sur les produits vendus en vrac, autres que les denrées alimentaires destinées à la consommation humaine et animale, déjà soumis à ce taux. L'objectif est d'inciter à l'achat de produits en vrac, afin de diminuer le recours aux emballages uniques, notamment ceux en matière plastique, et plus globalement de favoriser une diminution de la production de déchets. Cela irait dans le sens d'une d'imposition responsable, récompensant les comportements vertueux pour la planète et pour l'homme.

Beaucoup a déjà été fait dans le cadre de la loi Agec, relative à la lutte contre le gaspillage et à l'économie circulaire, du début 2020, puis de la loi « climat et résilience », adoptée en 2021.

Par ailleurs, l'amendement présente un risque dans la mesure où des produits qui ne sont pas jugés de première nécessité pourraient passer au taux réduit pour la seule raison qu'ils seraient vendus en vrac. Sans parler des diamantaires, il serait étonnant que certains secteurs puissent bénéficier de ce taux.

Le fait que le marché du vrac est dynamique dans le régime fiscal actuel – le taux de TVA ne varie pas selon qu'un produit est emballé ou en vrac – me conduit aussi à demander le retrait de cet amendement. Sinon, j'émettrai un avis défavorable.

La commission rejette l'amendement.

Amendement I-CD15 de M. Jorys Bovet.

")

Je propose d'élargir le champ d'application du taux de TVA de 5,5 % aux réparations d'électroménager et aux pièces de rechange. Par cette mesure incitative, nous permettrons à de nombreux foyers et petites entreprises de s'inscrire dans l'économie circulaire. Réparer les appareils endommagés, c'est lutter contre le gaspillage, l'obsolescence programmée et la production de déchets.

De plus en plus de mesures visent à prolonger la durabilité des produits, à l'instar de la récente décision de la Commission européenne qui vise à imposer d'ici à 2024 un chargeur unique aux fabricants de smartphones et autres appareils électroniques, ce qui est une bonne nouvelle sur le plan pratique.

En France, depuis le 1er janvier 2021, la loi Agec impose pour cinq familles de produits l'affichage d'un indice de réparabilité, afin d'orienter le consommateur vers des achats plus responsables et d'inciter à réparer en cas de panne plutôt que de renouveler.

Tout un écosystème se développe autour des réparateurs indépendants, des réparateurs industriels ou encore des centres d'entraide pour particuliers. On recensait en 2019 près de 3 000 réparateurs, indépendants ou non, qui réalisaient alors un chiffre d'affaires de plus de 500 millions d'euros.

Le taux de TVA actuel ne dissuade visiblement pas les usagers de faire réparer leurs appareils, sans doute parce que la conscience des enjeux écologiques progresse chez nos concitoyens. Compte tenu de la dynamique actuelle, j'émets un avis défavorable à cet amendement.

La commission rejette l'amendement.

Article 8 (article 266 quindecies du code des douanes) : Renforcement des incitations à l'utilisation d'énergie renouvelable dans les transports

Amendement de suppression I-CD79 de Mme Annick Cousin.

Parce que nous sommes opposés à l'augmentation des taxes et que de nouvelles études scientifiques montrent que les biocarburants ont un bilan environnemental défavorable et ne permettent qu'une réduction limitée des émissions de gaz à effet de serre, nous demandons la suppression du présent article.

Avis défavorable. Le renforcement des incitations fiscales à l'utilisation d'énergie renouvelable dans les transports contribue à la décarbonation de notre économie, en cohérence avec nos objectifs nationaux et européens.

En tant que scientifique, je serais ravi d'échanger avec vous au sujet des études que vous évoquez, argument scientifique contre argument scientifique, bien entendu. Il faut considérer les cycles de vie et regarder concrètement les choses.

La commission rejette l'amendement.

Amendement I-CD63 de M. Pierre Meurin.

Un rapport de la Cour des comptes remis en décembre 2021 souligne le caractère inopérant des biocarburants du point de vue de la performance énergétique et de la réduction des émissions de CO2. Par ailleurs, des parcelles de culture sont mobilisées pour la production de biocarburant, compte tenu des incitations fiscales, alors que notre souveraineté alimentaire devrait être la priorité de nos agriculteurs en ces temps de crise. Je suis d'accord avec Greenpeace sur ce point, même si je n'appartiens pas tout à fait à la même tendance politique. Enfin, tous les garagistes disent que les biocarburants abîment les voitures, notamment les systèmes d'injection.

L'augmentation des tarifs de la TIRUERT vise à atteindre les objectifs nationaux et européens de décarbonation. Comme la série d'amendements que vous avez déposée va à l'encontre de ces objectifs, j'y suis défavorable.

Sur le plan scientifique, et sans vouloir prolonger le débat ce soir, je souligne qu'il faut faire des analyses complètes au lieu de se contenter d'éléments parcellaires.

S'agissant de l'agriculture, vous avez parfaitement raison quant à la nécessité d'être vigilant, mais je crois qu'on fait plutôt attention en France, alors que l'Allemagne, puisque vous avez fait référence à ce pays tout à l'heure, n'est pas exemplaire dans ce domaine.

Nous avons travaillé sur cette question : je vous invite à lire le rapport de l'Office parlementaire d'évaluation des choix scientifiques et technologiques (Opecst) intitulé « L'agriculture face au défi de la production d'énergie », dont j'étais l'un des deux rapporteurs – je précise que ce n'est pas pour cette raison qu'il faut le consulter, mais parce que c'est une étude complète.

La destination première des terres en France reste la production alimentaire, pour nous-mêmes ou pour les animaux, c'est un objectif largement partagé. Par ailleurs, il ne faut pas oublier des sujets tels que les déchets, notamment les biodéchets, la restauration collective et la méthanisation agricole.

Mon groupe ne comprend pas bien la logique suivie par le Rassemblement national. Attaquer les biocarburants, c'est aussi attaquer le pouvoir d'achat des Français et des Françaises. Le conseil régional de la région Grand Est, dont je fais partie, a développé un plan d'accompagnement de la conversion des véhicules aux biocarburants qui a beaucoup aidé, notamment pour assurer la durabilité de certains véhicules – ils ont pu continuer à rouler à un moindre coût. Cela permet aussi de soutenir une agriculture qui sert à l'alimentation – je pense à la betterave et au sucre.

L'Allemagne est prise en exemple depuis plusieurs jours, mais j'ai parfois du mal à comprendre pourquoi. Étant, comme d'autres, un député frontalier, je pense qu'il faudrait regarder d'un peu plus près ce qui se passe en Allemagne. Si on la compare à la France, elle est très loin d'être exemplaire sur beaucoup de sujets.

Nous voterons, bien sûr, contre cet amendement.

Il faut aussi préciser qu'il existe deux générations de biocarburants. La première utilise des produits agricoles et des végétaux, alors que la deuxième emploie des huiles de récupération et d'autres produits qui ne mobilisent pas des terres agricoles. Les industriels et les énergéticiens se tournent plutôt vers des biocarburants de deuxième génération : ils sont en train de se passer de la première. De plus, et comme c'est aussi le cas pour la méthanisation, les surfaces dédiées à ces productions sont limitées. Les agriculteurs ne peuvent pas faire ce qu'ils veulent de leurs parcelles.

Les laboratoires de recherche, notamment ceux d'IFP Énergies nouvelles, travaillent sur une troisième génération de biocarburants. Je pense, en particulier, au projet Futurol. Certains travaux sont déjà très avancés. J'en profite pour féliciter nos chercheurs et anciens chercheurs pour leur travail. Rendons leur hommage. Les biocarburants ne se limitent plus du tout à l'utilisation de déchets agricoles ou de cultures.

La commission rejette l'amendement.

Suivant l'avis du rapporteur pour avis, elle rejette successivement les amendements I-CD64, I-CD65 et I-CD66 de M. Pierre Meurin.

Amendement I-CD32 du rapporteur pour avis.

Il s'agit d'inclure le biométhane parmi les carburants autorisés dans le mécanisme de la TIRUERT. Actuellement, en dehors des essences et des gazoles, seule l'électricité renouvelable peut être prise en compte pour la décarbonation du transport au titre de la TIRUERT, qui vise à inciter les opérateurs à augmenter la proportion d'énergies renouvelables dans les carburants jusqu'à un niveau au-delà duquel le montant dû est nul.

Même en prenant des hypothèses très ambitieuses pour l'électrification du transport, la nouvelle version de la directive européenne, qui augmente les objectifs concernant la part des énergies renouvelables dans le mix énergétique, va nécessiter de recourir à des biocarburants avancés.

À cet égard, le biométhane est un biocarburant à la fois disponible et abordable. Il faut l'inclure parmi les solutions possibles en réponse aux nouveaux objectifs, afin de sécuriser et de réduire le coût de la décarbonation de la filière mobilité routière. Cette mesure permettrait aussi de donner de la visibilité à la filière mobilité GNV – gaz naturel pour véhicule –, qui doit encore accélérer sa transition vers le bioGNV.

J'ajoute que les volumes de biométhane peuvent être essentiellement couverts par la filière de méthanisation française, qui repose à 80 % sur des projets agricoles. Cela permet également à nos agriculteurs de diversifier leurs ressources, à titre complémentaire, étant entendu qu'il faut veiller à ce que cela ne remplace pas la production alimentaire, sujet dont nous avons déjà parlé.

J'apporte tout mon soutien à cet amendement qui va vraiment dans le bon sens. Je milite beaucoup pour la transition énergétique et écologique dans nos territoires. Du gaz y est disponible au niveau local grâce aux méthaniseurs, et la question de la conversion des flottes de véhicules des collectivités est un sujet important dans les territoires ruraux.

J'ajoute simplement qu'il s'agit d'une valorisation de ce qui n'était encore, il y a peu de temps, que des déchets.

La commission adopte l'amendement.

Elle émet un avis favorable à l'adoption de l'article 8 modifié.

Article additionnel après l'article 8 (article 200 du code général des impôts) : Réduction d'impôt accordée au titre des dons faits par les particuliers pour la protection, la conservation ou la mise en valeur du patrimoine des gares

Amendement I-CD43 de M. David Valence.

")

Ces dernières années, le code général des impôts a permis à des sociétés à capitaux publics, essentiellement en matière culturelle, de bénéficier de dons de particuliers, sous le régime du mécénat. Ce n'est pas possible, en revanche, pour les organismes chargés de la gestion des gares, même quand celles-ci ont une valeur patrimoniale remarquable, comme la gare de Tours, pour ce qui est de la fin du XIXe siècle, la gare de Limoges, qui date des années 1920, ou la gare d'Amiens, due à Auguste Perret. Nous proposons d'offrir cette possibilité aux organismes publics gérant les gares, qui sont des biens publics, SNCF Gares & Connexions n'en étant que l'affectataire.

Les gares ont un intérêt patrimonial et culturel évident. Cela justifie de donner à la société qui les gère, c'est-à-dire la SNCF, la possibilité de bénéficier de dons de la part de particuliers, selon le régime fiscal applicable au mécénat. Par conséquent, avis favorable.

La commission adopte l'amendement.

Article additionnel après l'article 8 (article 238 bis du code général des impôts) : Réduction d'impôt accordée au titre des dons faits par les entreprises pour la protection, la conservation ou la mise en valeur du patrimoine des gares

Amendement I-CD44 de M. David Valence.

Dans le même esprit, cet amendement permettra aux gares de bénéficier du mécénat d'entreprises, dans les mêmes conditions que celles prévues pour d'autres sociétés à capitaux publics.

La situation actuelle a ceci de particulier que les gares pourraient bénéficier du mécénat d'entreprise si elles étaient gérées directement par l'État. Or ce n'est pas le cas.

Suivant l'avis du rapporteur pour avis, la commission adopte l'amendement.

Après l'article 8

Amendement I-CD41 de Mme Marie Pochon.

Notre commission ayant créé une mission d'information sur les conséquences du dérèglement climatique sur les orientations de la politique forestière et la restauration des milieux forestiers, il me paraît de bonne méthode d'attendre les conclusions de nos collègues, sans préempter les mesures fiscales qu'ils pourraient proposer.

De plus, l'amendement soumet le bénéfice de l'exonération à des conditions cumulatives. En l'absence d'expertise scientifique, nous sommes dans l'incapacité de savoir si celles-ci auront un réel effet sur la survie de nos forêts. La mission d'information auditionnera de nombreux scientifiques. Je préfère que d'éventuelles mesures fiscales reposent sur un diagnostic partagé avec les parlementaires et établi sur la base de la science et non de croyances. Demande de retrait ou avis défavorable.

Actuellement, en cas de plantation de forêt, la seule condition posée pour bénéficier du crédit d'impôt tient à la provenance des graines et des plants. L'amendement vise à freiner les coupes rases de complaisance qui poussent à la monoculture et mettent en danger les sols, la faune et la flore. Il cherche en outre à favoriser la diversification des peuplements et donc la résilience des forêts aux changements climatiques. Je précise que cet amendement a été travaillé avec l'association Canopée et qu'il est soutenu par Les amis de la terre.

")

Je ne partage pas l'avis du rapporteur pour avis selon lequel il existerait encore des doutes sur l'intérêt de la diversification des peuplements, plusieurs études ayant démontré que la résilience des forêts en dépendait. Nous soutiendrons donc cet amendement.

Je n'ai jamais remis en cause les données scientifiques, même s'il m'arrive parfois, en tant que scientifique, d'avoir quelques doutes sur la manière dont celles-ci sont interprétées. Je souhaite simplement que le travail qui sera mené par la mission d'information alimente notre réflexion.

")

Vos remarques ont bien été prises en compte, monsieur le rapporteur pour avis. Étant moi-même rapporteure de la mission d'information et Mme Pochon faisant partie du bureau, nous aurons l'occasion d'en débattre.

La commission rejette l'amendement.

Amendement I-CD40 de Mme Marie Pochon.

Les terrains ensemencés, plantés ou replantés en bois sont exonérés à 100 % de la taxe foncière, sans aucune conditionnalité. Nous proposons que soient exclus de cette exonération les reboisements après une coupe rase, à moins d'un motif sanitaire reconnu par un diagnostic, parce que ses conséquences sur la biodiversité sont très néfastes. Le Président de la République a fixé comme objectif de faire de la France une grande nation écologique : cela signifie aussi conditionner la fiscalité à l'impératif écologique.

Suivant l'avis du rapporteur pour avis, la commission rejette l'amendement.

Article 20 (article 125 de la loi n° 90-1168 du 29 décembre 1990 de finances pour 1991) : Actualisation de la définition du budget annexe « Contrôle et exploitation aériens »

La commission émet un avis favorable à l'adoption de l'article 20 non modifié.

Article 21 (article 51 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012) : Suppression du compte de commerce « Renouvellement des concessions hydroélectriques »

La commission émet un avis favorable à l'adoption de l'article 21 non modifié.

Elle émet un avis favorable à l'adoption des dispositions dont elle a été saisie pour avis.

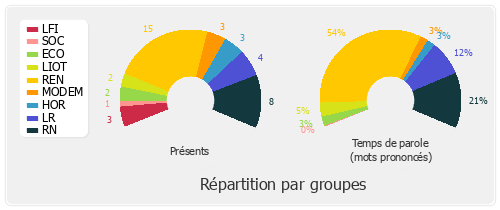

Membres présents ou excusés

Commission du développement durable et de l'aménagement du territoire

Réunion du lundi 3 octobre 2022 à 18 h 05

Présents. - M. Damien Adam, M. Henri Alfandari, M. Antoine Armand, M. Christophe Barthès, Mme Lisa Belluco, M. Emmanuel Blairy, M. Jean-Yves Bony, M. Jorys Bovet, Mme Pascale Boyer, M. Anthony Brosse, M. Stéphane Buchou, M. Aymeric Caron, M. Pierre Cazeneuve, M. Mickaël Cosson, Mme Annick Cousin, Mme Christine Decodts, M. Vincent Descoeur, M. Nicolas Dragon, M. Jean-Luc Fugit, M. Philippe Guillemard, Mme Chantal Jourdan, Mme Sandrine Le Feur, M. Jean-François Lovisolo, Mme Laurence Maillart-Méhaignerie, M. Emmanuel Maquet, Mme Manon Meunier, M. Pierre Meurin, M. Hubert Ott, M. Jimmy Pahun, Mme Sophie Panonacle, Mme Marie Pochon, M. Benjamin Saint-Huile, Mme Anne Stambach-Terrenoir, M. David Taupiac, M. Vincent Thiébaut, M. David Valence, M. Antoine Villedieu, Mme Anne-Cécile Violland, M. Jean-Marc Zulesi

Excusés. - Mme Nathalie Bassire, M. Jean-Victor Castor, Mme Sylvie Ferrer, Mme Clémence Guetté, M. Marcellin Nadeau, Mme Christelle Petex-Levet, Mme Claire Pitollat

Assistaient également à la réunion. - M. Dino Cinieri, Mme Anne-Sophie Frigout